重疾新規(guī)自打2月初開始就正式實(shí)施了。

改革是順應(yīng)時(shí)代的趨勢(shì)�����,但很多小伙伴們對(duì)重疾新規(guī)定義還是云里霧里���,到底新規(guī)實(shí)施后會(huì)有哪些變化呢�����?

之前大家將注意力都放到了甲狀腺癌的理賠變化上����,但是新規(guī)的變化甲狀腺癌的分級(jí)賠付只是其中很小的一部分,同樣有很多疾病規(guī)范了理賠定義��。

比如�,在我們生活中常見的心腦血管疾病。

今天�,小開就來(lái)和大家講講重疾新規(guī)中關(guān)于心腦血管疾病在理賠上的變化——

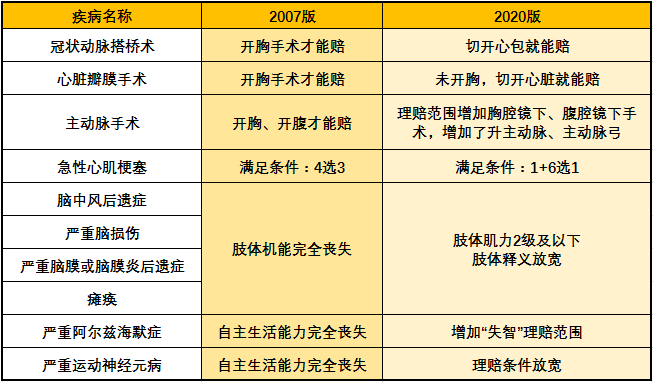

(點(diǎn)擊查看大圖)

這張表是不是讓你依然一頭霧水?別著急��,我們一個(gè)個(gè)來(lái)繼續(xù)往下看:

一���、冠心病理賠條件變寬松

新規(guī)中�����,理賠變寬松最典型的例子就是冠狀動(dòng)脈搭橋術(shù)��,其將「開胸」改為「切開心包」��。

「冠狀動(dòng)脈搭橋術(shù)」在舊規(guī)中必須做「開胸手術(shù)」才賠�,但目前治療方式是只要「切開心包」就可以���。

就現(xiàn)在的醫(yī)治手段來(lái)說(shuō)��,這兩者區(qū)別非常大����。

有一個(gè)關(guān)于舊規(guī)重疾理賠的案例:

一位男士做了心臟搭橋手術(shù)�����,向保險(xiǎn)公司申請(qǐng)重疾險(xiǎn)理賠時(shí)����,卻被拒賠了。

保險(xiǎn)公司給出的理由是:按照舊重疾險(xiǎn)的理賠標(biāo)準(zhǔn)����,必須實(shí)施開胸手術(shù)才能獲賠。

而該男士做手術(shù)時(shí)沒有開胸�����,所以拒絕理賠。

明明可以選擇創(chuàng)傷更小�、預(yù)后更好的微創(chuàng)手術(shù),但為了拿到理賠款卻必須要進(jìn)行開胸手術(shù)����,這顯然是不科學(xué)的。

就算患者同意��,主治醫(yī)生一般也不會(huì)允許��。

類似的理賠糾紛不在少數(shù)����,隨著醫(yī)學(xué)的進(jìn)步,疾病的診斷標(biāo)準(zhǔn)和治療方式都發(fā)生了變化����。

目前,臨床上以微創(chuàng)方式進(jìn)行冠脈搭橋���、瓣膜置換已經(jīng)是常態(tài)���,所以重疾新規(guī)的調(diào)整是符合醫(yī)學(xué)發(fā)展趨勢(shì)的。

二�����、心肌梗塞理賠一切以指標(biāo)為準(zhǔn)

我國(guó)每年有350萬(wàn)人死于心血管疾病,排各種疾病致死率第一�����,心肌梗塞發(fā)病率逐年攀升并呈現(xiàn)年輕化��。

急性心肌梗死�。舊定義對(duì)急性心肌梗死的定義��,須滿足下列中至少3項(xiàng)條件:

(1)臨床表現(xiàn)如急性胸痛�����;

(2)心電圖改變提示急性心梗�;

(3)心肌酶或肌鈣蛋白升高、符合急性心梗動(dòng)態(tài)變化�����;

(4)90天后左心室射血分?jǐn)?shù)低于50%����。

新定義給出了6個(gè)條件���,滿足其中一個(gè)就符合重度的標(biāo)準(zhǔn):

(1)心肌損傷標(biāo)志物肌鈣蛋白(cTn)升高,至少一次檢測(cè)結(jié)果達(dá)到該檢驗(yàn)正常參考值上限的 15 倍含)以上����;

(2)肌酸激酶同工酶(CK-MB)升高,至少一次檢測(cè)結(jié)果達(dá)到該檢驗(yàn)正常參考值上限的 2 倍(含)以上����;

(3)出現(xiàn)左心室收縮功能下降,在確診 6 周以后����,檢測(cè)左室射血分?jǐn)?shù)(LVEF)低于 50%(不含);

(4)影像學(xué)檢查證實(shí)存在新發(fā)的乳頭肌功能失調(diào)或斷裂引起的中度(含)以上的二尖瓣反流��;

(5)影像學(xué)檢查證實(shí)存在新出現(xiàn)的室壁瘤�;

(6)出現(xiàn)室性心動(dòng)過(guò)速、心室顫動(dòng)或心源性休克���。

如果6項(xiàng)中都沒有滿足���,通常屬于輕癥的理賠范圍。

我們由此可以清晰地看到�����,重疾新規(guī)定義對(duì)心肌梗塞的確診指標(biāo)做了更加明確、詳細(xì)的說(shuō)明��。

三��、腦中風(fēng)后遺癥的細(xì)節(jié)變化有2點(diǎn)

腦中風(fēng)�,我們俗稱的腦卒中。

在關(guān)于腦中風(fēng)的重疾理賠�,大家還存在一定的誤解�,并不是確診腦中風(fēng)后,就可以獲得重疾險(xiǎn)理賠�����。

重疾險(xiǎn)明確規(guī)定��,患有腦中風(fēng)后仍需有后遺癥�����,才在理賠范疇內(nèi)��。

『重疾舊定義』腦中風(fēng)后遺癥的要求為疾病確診180天后���,仍遺留下列一種或一種以上障礙:

(1)一肢或一肢以上肢體機(jī)能完全喪失��;

(2)語(yǔ)言能力或咀嚼吞咽能力完全喪失�����;

(3)自主生活能力完全喪失���,無(wú)法獨(dú)立完成六項(xiàng)基本日常生活活動(dòng)中的三項(xiàng)或三項(xiàng)以上����。

而在新定義中�,疾病名稱雖然改成了嚴(yán)重腦中風(fēng)后遺癥,但細(xì)節(jié)變化不算大��。

『重疾新定義』確診180天后����,仍遺留下列至少一種障礙:

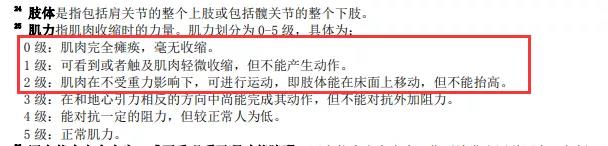

(1)一肢(含)以上肢體肌力 2 級(jí)(含)以下;

(2)語(yǔ)言能力完全喪失���,或嚴(yán)重咀嚼吞咽功能障礙�;

(3)自主生活能力完全喪失���,無(wú)法獨(dú)立完成六項(xiàng)基本日常生活活動(dòng)中的三項(xiàng)或三項(xiàng)以上��。

【一個(gè)是由之前的「一肢或一肢以上肢體機(jī)能完全喪失」�����,調(diào)整為「一肢(含)以上肢體肌力2級(jí)(含)以下」】

舊規(guī)的完全喪失要求:

肢體的三大關(guān)節(jié)中的兩大關(guān)節(jié)僵硬��,或不能隨意識(shí)活動(dòng)��。肢體是指包括肩關(guān)節(jié)的整個(gè)上肢或包括髖關(guān)節(jié)的整個(gè)下肢�����。

新規(guī)對(duì)肢體肌力要求2級(jí)含以下:

(點(diǎn)擊查看大圖)

從肢體意識(shí)來(lái)看�����,新規(guī)更人性化一點(diǎn)��。

【另一個(gè)變化是「咀嚼吞咽能力完全喪失」���,調(diào)整為「嚴(yán)重咀嚼吞咽功能障礙」?����!?/span>

但是小開仔細(xì)研究了下,其實(shí)并無(wú)區(qū)別�����,所以這點(diǎn)大家可以忽略不計(jì)�����。

四��、寫在最后

隨著醫(yī)療水平的提升���,很多重大疾病不再是不治之癥�����。

但是在過(guò)去很多的拒賠案件中��,排除不如實(shí)告知這種情況之外�����,很多是由于治療手段與條款要求產(chǎn)生歧義���。

所以重疾新規(guī)的出現(xiàn)是符合我們現(xiàn)在需求的�,在后期的理賠中�����,也能更加降低因治療手段歧義產(chǎn)生的理賠糾紛��。

買完一份重疾險(xiǎn)不是結(jié)束��,而是剛剛開始……

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情