感沒感覺到�����,最近朋友圈又開始嚷嚷著「保險(xiǎn)要漲價(jià)了」?

這是因?yàn)椋?/span>

近日���,中國精算師協(xié)會(huì)向各家險(xiǎn)企下發(fā)了《中國人身保險(xiǎn)業(yè)經(jīng)驗(yàn)生命表(2023)(征求意見稿)》(以下簡稱《生命表2023》)��,這也就意味著�����,行業(yè)即將迎來第四套生命表����。

提起生命表,大家可能比較陌生甚至第一次聽說����,今天就來和大家聊聊:

• 什么是生命表?生命表有什么用�?

• 第四套生命表有哪些變化?

• 生命表發(fā)布���,對(duì)我們有哪些影響�����?

什么是生命表�����?生命表有什么用�����?

生命表��,也被稱為死亡表或壽命表��,是對(duì)相當(dāng)數(shù)量的人口自出生(或一定年齡)開始����,直至這些人口全都去世為止的生存與死亡記錄,用于描述某人口群體死亡規(guī)律的概率分布�����。

簡單理解�����,《生命表》就是用來反映的是一個(gè)人在每一個(gè)年齡死亡的概率�����。

對(duì)保險(xiǎn)行業(yè)來說����,生命表是人身保險(xiǎn)業(yè)的基石和核心基礎(chǔ)設(shè)施,在責(zé)任準(zhǔn)備金評(píng)估����、現(xiàn)金價(jià)值計(jì)算以及產(chǎn)品定價(jià)等方面均有重大作用。

目前��,我國使用的是原保監(jiān)會(huì)發(fā)布的《中國人身保險(xiǎn)業(yè)經(jīng)驗(yàn)生命表(2010—2013)》�����,即第三套生命表��,而隨著生活水平提高����,預(yù)期壽命增長,生命表也就需要?jiǎng)討B(tài)調(diào)整���,所以���,生命表一般每十年左右進(jìn)行一次更迭。

而《生命表2023》意見稿未來如果正式啟用�,將成為第四套生命表。

第四套生命表有哪些變化��?

那么,相較于第三套生命表�����,第四套生命表發(fā)生了哪些變化呢��?

首先�����,《生命表2023》意見稿在原有的非養(yǎng)老類業(yè)務(wù)一表����、非養(yǎng)老類業(yè)務(wù)二表和養(yǎng)老類業(yè)務(wù)這3張表的基礎(chǔ)上增至7張,新增了大灣區(qū)專屬經(jīng)驗(yàn)生命表3張��、單一生命體表1張���。

也就是說����,《生命表2023》意見稿對(duì)于大灣區(qū)的專屬保險(xiǎn)產(chǎn)品開發(fā)�����,提供了更多依據(jù)。

而在普通的生命表中��,《生命表2023》意見稿更多考慮了預(yù)期壽命增長的情況�����,整理來看�����,新生命表比原生命表的壽命延長了��,死亡率降低了��。

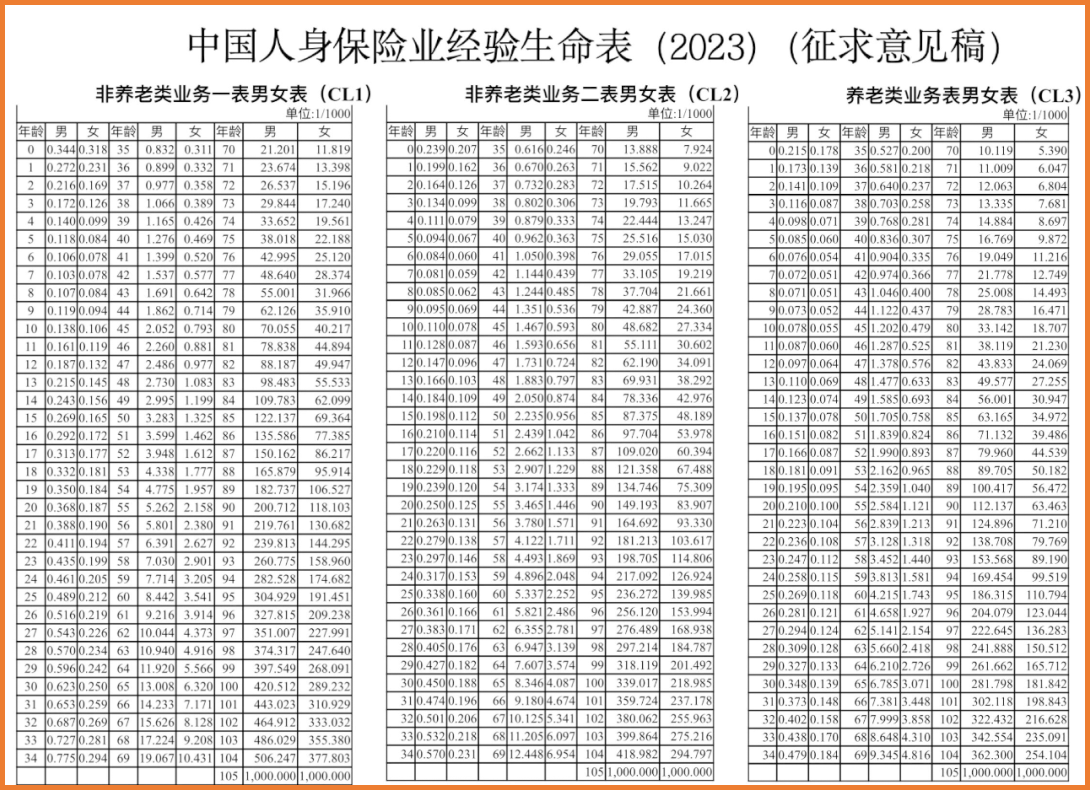

《生命表》主要分為三個(gè)表����,即非養(yǎng)老類業(yè)務(wù)一表�、非養(yǎng)老類業(yè)務(wù)二表以及養(yǎng)老類業(yè)務(wù)表��。

我們以非養(yǎng)老類業(yè)務(wù)一表為例����,看一下《生命表2023》意見稿:

(點(diǎn)擊查看大圖)

在表1中�,0歲男性對(duì)應(yīng)的數(shù)字是0.344��,單位是1/1000,也就是說�����,每100 萬名0歲男性被保人中���,在當(dāng)年會(huì)有344人死亡��,死亡率為千分之0.344��。

而就在第三套生命表���,即2016年發(fā)布后沿用至今的《生命表(2010-2013)》中���,這個(gè)數(shù)字還是千分之0.867,即每100萬名0歲男性被保人中���,在當(dāng)年會(huì)有867人死亡��。

可見死亡率下降幅度之大。

(點(diǎn)擊查看大圖)

和第三套生命表相比,《生命表2023》意見稿的各年齡段男性死亡率只有第三套的78%��,女性則只有72%�;

全年齡段死亡率降幅平均在20%左右,最高降幅超過50%���。

這與人們生活水平的提高與醫(yī)療技術(shù)的進(jìn)步息息相關(guān)�����,也符合我們的日常認(rèn)知,那就是人們越來越長壽了���。

2022年1月10日��,國家發(fā)展與改革委員會(huì)等部門印發(fā)的《「十四五」公共服務(wù)規(guī)劃》顯示,2025年中國人均預(yù)期壽命達(dá)78.3歲���。

而2015年,這個(gè)數(shù)據(jù)才只有76.3歲�。

在第四套《生命表2023》中,女性預(yù)期壽命也達(dá)到了84.5歲�,比第三套提高了2.8歲��;男性預(yù)期壽命則達(dá)到了78.4歲�����,比第三套提高了2歲�����。

如果死亡率降低�����,預(yù)期壽命增加�����,而其他因素不變��,那么�����,保險(xiǎn)公司在進(jìn)行產(chǎn)品時(shí),也就會(huì)相應(yīng)發(fā)生變化調(diào)整����。

生命表發(fā)布,對(duì)我們有哪些影響���?

新的生命表出來以后���,對(duì)保險(xiǎn)行業(yè)會(huì)有什么影響呢�����?

最直接的影響就是人身險(xiǎn)產(chǎn)品的價(jià)格和現(xiàn)金價(jià)值�����。

我們都知道���,保險(xiǎn)產(chǎn)品在開發(fā)和制定費(fèi)率時(shí)�����,都會(huì)考慮到賠付的預(yù)定發(fā)生率、預(yù)定利率��,并加入公司成本�、利潤等費(fèi)用�,得到最終保費(fèi)����。

《生命表》在計(jì)算預(yù)定發(fā)生率時(shí)是重要的參照條件,它的更新���,對(duì)以生命為保險(xiǎn)標(biāo)的的人身險(xiǎn)產(chǎn)品價(jià)格會(huì)有較大影響����。

一般來說,新的生命表啟用����,不同產(chǎn)品會(huì)有不同變化:

因?yàn)槿藗兊钠骄鶋勖L�,死亡率更低���,這也就意味著����,活著就可以終身領(lǐng)錢的養(yǎng)老金產(chǎn)品,有可能會(huì)面臨漲價(jià)的情況���。

畢竟��,客戶活得越久����,領(lǐng)的錢越多,保險(xiǎn)公司的給付成本就越高���。

另一方面�,以死亡為給付條件的保險(xiǎn)產(chǎn)品就可能面臨降價(jià)的情況����,如定期壽險(xiǎn)。

而像增額終身壽險(xiǎn),雖然也有身故保障��,但因?yàn)槠浔YM(fèi)主要受預(yù)定利率和預(yù)定費(fèi)用率影響,所以死亡率的變化����,對(duì)保費(fèi)影響并不大。

此外,一年期的醫(yī)療險(xiǎn)���、意外險(xiǎn)受到死亡率變化影響較小����,產(chǎn)品價(jià)格就幾乎不會(huì)受到影響����。

總結(jié)

總的來說�����,隨著保險(xiǎn)市場的不斷發(fā)展,相關(guān)規(guī)則與信息有變化是正常的。

需要注意的是��,雖然生命表廣泛用于產(chǎn)品定價(jià)����、現(xiàn)金價(jià)值計(jì)算��、準(zhǔn)備金評(píng)估��、風(fēng)險(xiǎn)管理等各個(gè)方面,但生命表的數(shù)據(jù)只是作為確定預(yù)定死亡率的依據(jù)��,并不會(huì)完全直接按照死亡率定價(jià)。

現(xiàn)在大數(shù)據(jù)應(yīng)用如此廣泛���,各家保險(xiǎn)公司的具體調(diào)整落地�,也會(huì)有自己的計(jì)劃和差異。

所以,在未來保費(fèi)漲跌尚不明確的情況下��,還是要根據(jù)自己的情況盡快配置對(duì)應(yīng)的保障方案�����,不要過多觀望�����。

畢竟,生命表落地可能需要時(shí)間���,但風(fēng)險(xiǎn)的來臨從來都是不等人的�����。

更多保險(xiǎn)方案的配置�,咨詢開心保在線顧問老師�����,獲取1對(duì)1解答�����,還可免費(fèi)領(lǐng)取專屬保障規(guī)劃書1份↓↓↓

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情