惠民保,可以說是這兩年來最好的保險(xiǎn)產(chǎn)品之一��。

幾十元就能買到上百萬的保障�,不限年齡,不問健康情況��,只要有當(dāng)?shù)蒯t(yī)保都能買�����。

今年新一輪惠民保陸續(xù)上線了,不少城市已經(jīng)開放了投保����。

但是,小開發(fā)現(xiàn)各地惠民保普遍低調(diào)����,宣傳做的很少�����,以至于一些想買的朋友錯(cuò)過了投保期限�����。

但是,小開發(fā)現(xiàn)各地惠民保普遍低調(diào)����,宣傳做的很少�����,以至于一些想買的朋友錯(cuò)過了投保期限�����。

不要慌����,這里還有幾款全國(guó)都能買的惠民保���。錯(cuò)過投保期限或者當(dāng)?shù)貨]有惠民保的朋友都可以來看看��。

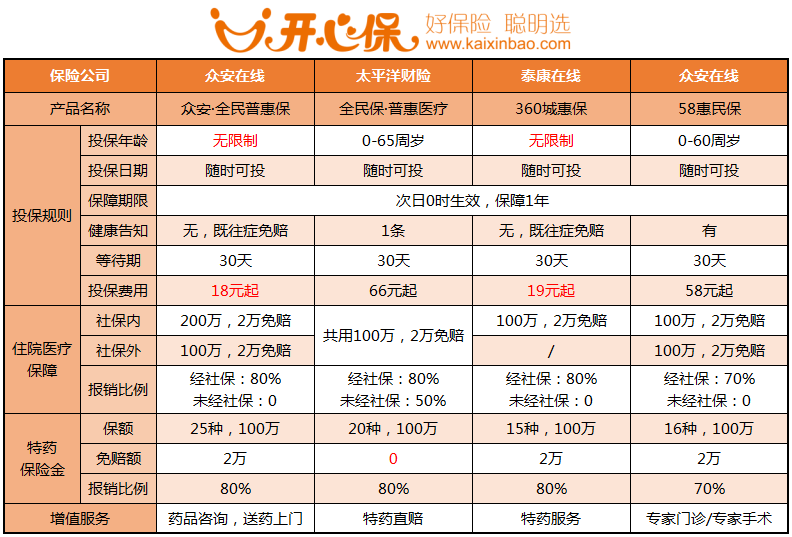

一�����、4款全國(guó)都能買的惠民保

這4款惠民保分別是:眾安·全民普惠保、全民保·普惠醫(yī)療���、360城惠保��、58惠民保��。

它共同的特點(diǎn)就是:隨時(shí)可投,次日生效,保障1年���。

即使錯(cuò)過了當(dāng)?shù)氐幕菝癖?��,也不怕再等了?/span>

(點(diǎn)擊查看大圖)

? 眾安·全民普惠保

主要保障內(nèi)容為 住院醫(yī)療保障 及 特藥保險(xiǎn)金 �����。

01.住院醫(yī)療保障

住院期間產(chǎn)生的醫(yī)療費(fèi)�����,經(jīng)醫(yī)保報(bào)銷后:

屬醫(yī)保內(nèi)自付部分,扣除2萬免賠���,報(bào)銷80%,最多200萬�����。屬醫(yī)保外自費(fèi)部分,扣除2萬免賠���,報(bào)銷80%���,最多100萬。

02.25種特定高額藥品費(fèi)

保險(xiǎn)期間�����,25種特定的高額藥品,扣除2萬免賠����,報(bào)銷80%,最高100萬���。

(點(diǎn)擊查看大圖)

03.小結(jié)

全民普惠保的保額很足,18元起最高400萬保障��,報(bào)銷比例高達(dá)80%��,而且不限年齡,不問詢健康情況�,人人都能買���。

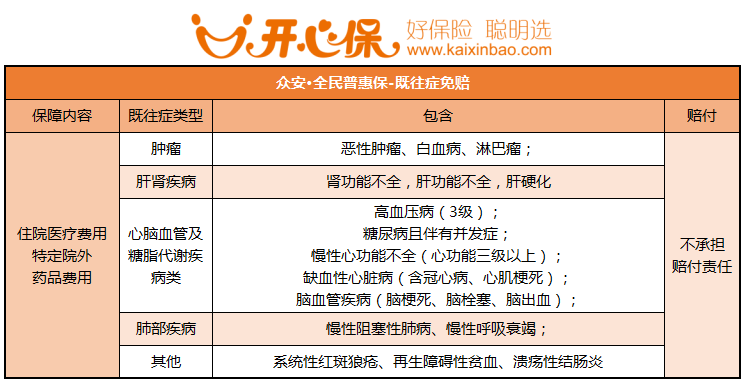

不過需要注意的是,針對(duì)投保前就 已經(jīng)患有的既往癥,全民普惠保是 不承擔(dān)相關(guān)責(zé)任的���。

(點(diǎn)擊查看大圖)

(點(diǎn)擊查看大圖)

? 全民保·普惠醫(yī)療

01.住院醫(yī)療保障

住院期間產(chǎn)生的醫(yī)療費(fèi),經(jīng)醫(yī)保報(bào)銷后��,屬于醫(yī)保內(nèi)自付部分��,扣除2萬免賠,報(bào)銷80%,最多100萬��。

如果罹患的是 重度癌癥��、輕度癌癥及原位癌�����,則不限醫(yī)保內(nèi)外��,只要是發(fā)生合理的住院費(fèi)用�����,都能報(bào)銷��。

02.20種特定高額藥品費(fèi)

保險(xiǎn)期間���,20種特定的高額藥品��,0免賠���,報(bào)銷80%��,最高100萬。

(點(diǎn)擊查看大圖)

(點(diǎn)擊查看大圖)

03.小結(jié)

全民保普惠醫(yī)療0-65周歲可投���,住院醫(yī)療按80%比例報(bào)銷100萬��,20種特藥0免賠�,保障相當(dāng)不錯(cuò)。

而且對(duì)重度癌癥、輕度癌癥及原位癌的保障更好�,相當(dāng)于買了一份百萬醫(yī)療險(xiǎn)。

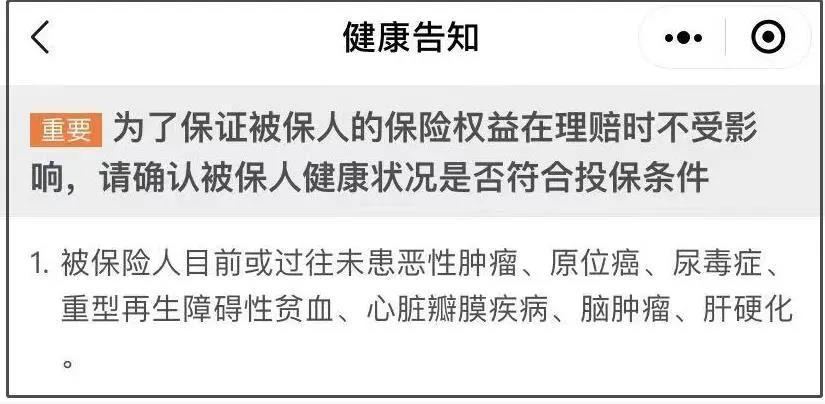

不過�����,投保時(shí)會(huì)問詢到 癌癥�����、原位癌、尿毒癥等7種疾病 的情況��,如果不符合健康告知那就無緣了���。

? 360城惠保

360城惠保 與 眾安·全民普惠保 很像��,都不限年齡,不問詢健康情況���。

住院醫(yī)療費(fèi)用,扣除2萬免賠�,報(bào)銷80%�����,最高100萬。15種特藥��,扣除2萬免賠����,報(bào)銷80%,最高100萬�����。

(點(diǎn)擊查看大圖)

(點(diǎn)擊查看大圖)

不過遺憾的是��,360城惠保 在保額方面略遜色一點(diǎn)����,而且 不承擔(dān)醫(yī)保外的住院醫(yī)療費(fèi)用。

? 58惠民保

相比于前面3款�����,58惠民保的保障不太突出����。

0-60周歲可投��,住院醫(yī)療及16種特藥,2萬免賠�,最高報(bào)銷70%,雖然醫(yī)保內(nèi)外都可報(bào)銷�����,但價(jià)格上沒有優(yōu)勢(shì)。

建議重點(diǎn)從前面3款里面挑選���。

二���、4款惠民保����,報(bào)銷怎么樣�����?

舉個(gè)例子:

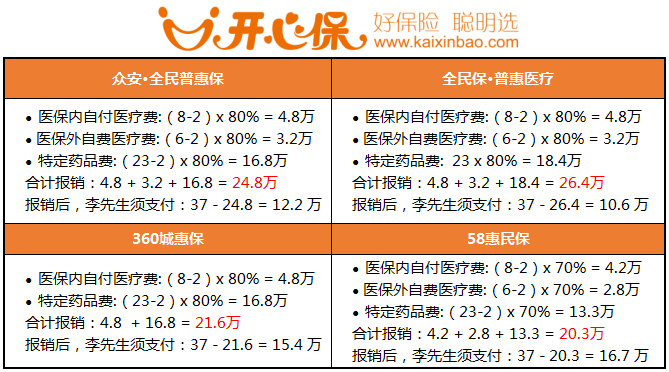

33歲的李先生投保后��,被確診為肺癌���。

住院期間共產(chǎn)生33萬治療費(fèi)用���,醫(yī)保報(bào)銷19萬后��,自己還需支付14萬���。其中醫(yī)保內(nèi)自付部分8萬�����,醫(yī)保外自費(fèi)部分6萬。

在后續(xù)治療中�����,還需服用治療肺癌的特藥“英飛凡”�����,花費(fèi)23萬。

全部自費(fèi)��,李先生需要花費(fèi):14 + 23 = 37萬

那么分別經(jīng)過惠民保報(bào)銷之后�����,李先生還需要花費(fèi)多少錢呢�?

(點(diǎn)擊查看大圖)

(點(diǎn)擊查看大圖)

總體來看�,眾安·全民普惠保 與 全民保·普惠醫(yī)療 這兩款惠民保險(xiǎn)的報(bào)銷力度更為優(yōu)秀 眾安·全民普惠保:報(bào)銷24.8萬 全民保·普惠醫(yī)療:報(bào)銷26.4萬 都能極大地減輕李先生的費(fèi)用壓力。

不過李先生罹患的肺癌剛好屬于 全民保·普惠醫(yī)療 中 特定疾病 的保障范圍內(nèi)���。如果罹患的是心血管疾病�����,醫(yī)保外的部分就只能自費(fèi)了��。

三��、4款惠民保該如何選擇����?

不論以上哪一款惠民保都有2萬的免賠額,有報(bào)銷比例��,有特藥清單��。

這些對(duì)于醫(yī)保外的一些項(xiàng)目��,比如ICU���、進(jìn)口治療項(xiàng)目等保障都是不太充足的��。

所以��,各位身體健康的朋友��,優(yōu)先考慮百萬醫(yī)療險(xiǎn)����,免賠額只要1萬����,不論醫(yī)保內(nèi)外100%報(bào)銷,ICU里的費(fèi)用也能報(bào)銷�。

如果因健康等原因買不了百萬醫(yī)療險(xiǎn),可以任選1款作為大病保障的補(bǔ)充�����。

建議以下3類人群,可以優(yōu)先考慮:

? 高齡老人:一般的百萬醫(yī)療險(xiǎn)就保到60周歲���,而惠民保大多對(duì)年齡沒有限制�����。

? 高危職業(yè)人群:警察�、消防員�、高空作業(yè)等職業(yè)風(fēng)險(xiǎn)比較高��,商業(yè)保險(xiǎn)大都買不了�。

? 身體異常人群:身體健康異常基本就和商業(yè)保險(xiǎn)無緣了�����,惠民保是為數(shù)不多的選擇了�����。

四���、最后

惠民保和百萬醫(yī)療險(xiǎn)都是報(bào)銷型保險(xiǎn)���,都遵循的是 損失補(bǔ)償原則。

一般情況下�,是按照先治療,然后再對(duì)治療費(fèi)用按比例報(bào)銷的模式進(jìn)行�����,但是 報(bào)銷金額最高不超過實(shí)際治療的費(fèi)用����。

所以買多份也不會(huì)重復(fù)報(bào)銷的����,如果想要更多保障�,可以配合適當(dāng)?shù)闹丶搽U(xiǎn)。

不過��,如果買了百萬醫(yī)療險(xiǎn)時(shí)�����,某些疾病不?����;虺獬斜A?��,可以再買一份惠民保險(xiǎn)來補(bǔ)充。

更多城市惠民保測(cè)評(píng)�,關(guān)注公眾號(hào),回復(fù)「惠民?�!?����,查看屬于你城市的福利吧!

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情