最近這幾天���,「漸進(jìn)式延遲退休方案或于2023年公布」的話題一下就火了��。

頻頻登上熱搜��,引發(fā)的不止是媒體的關(guān)注���,還有作為被延遲的「當(dāng)事人」。

(圖片來源:微博)

(圖片來源:微博)

雖然目前只是中信證券的一份研報(bào)���,但其實(shí)跟國家的延遲退休整體方向,還是契合的��。

• 什么是「漸進(jìn)式」延遲退休���?

• 實(shí)施「漸進(jìn)式」退休年齡應(yīng)該怎么計(jì)算���?

• 漸進(jìn)式延遲退休對(duì)我們都有什么影響��?

一�、什么是漸進(jìn)式延遲退休���?

所謂漸進(jìn)式��,就是給出一個(gè)時(shí)段�,比如2025年-2055年這個(gè)時(shí)段�,按計(jì)劃逐步推后退休年齡。

漸進(jìn)式跨度的時(shí)段越長�����,過渡變化就越平緩���,對(duì)涉及到延遲退休人員的影響相對(duì)就小一些�。

在正式公布延遲退休方案之前����,每個(gè)人會(huì)延遲多久退休����,是難以精確計(jì)算的���。

不過��,延遲退休工作實(shí)施的原則是「小步調(diào)整���、彈性實(shí)施、分類推進(jìn)���、統(tǒng)籌兼顧」���,這其中很重要的原則就是「小步調(diào)整」。

所以��,也有相關(guān)專家預(yù)測(cè)認(rèn)為�����,每年延遲2-4個(gè)月左右是有可能出現(xiàn)的�。

要經(jīng)過相當(dāng)長的時(shí)間過渡,再達(dá)到大約65歲左右的法定退休年齡�����。

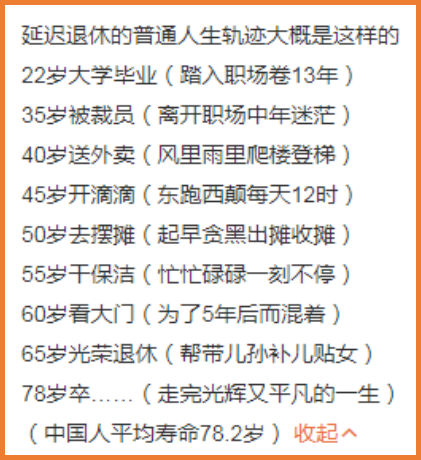

那以后的人生�,可能就是這樣的了:

(圖源網(wǎng)絡(luò),侵權(quán)刪)

想想未來還有30多年的職場(chǎng)生涯�����,小開覺得「嚯�����,我還很年輕����,要奮斗」!

二��、退休年齡應(yīng)該怎么計(jì)算���?

要想算將來的退休年齡���,小開首先要介紹一下現(xiàn)行機(jī)制下的退休年齡:

• 普通職工:男60周歲����,女50周歲

• 干部職工:男60周歲�,女55周歲

• 靈活就業(yè):男60周歲,女55周歲

• 特殊工種:男55周歲��,女45周歲

一般來說�,女性會(huì)比男性早退休5-10年。

但是�,漸進(jìn)式延遲之后,男女的退休年齡��,會(huì)被逐步拉平����。

簡單總結(jié)一下,基本是這樣的:

• 馬上到退休年齡的基本不受影響��;

• 65后小幅延遲��,幾個(gè)月-1年����;

• 70后延遲退休,男1-3年�, 女1-5年���;

• 80后延遲退休,男3-5年���,女6-15年;

• 90后直接拉滿�����,男5年���,女10-15年���。

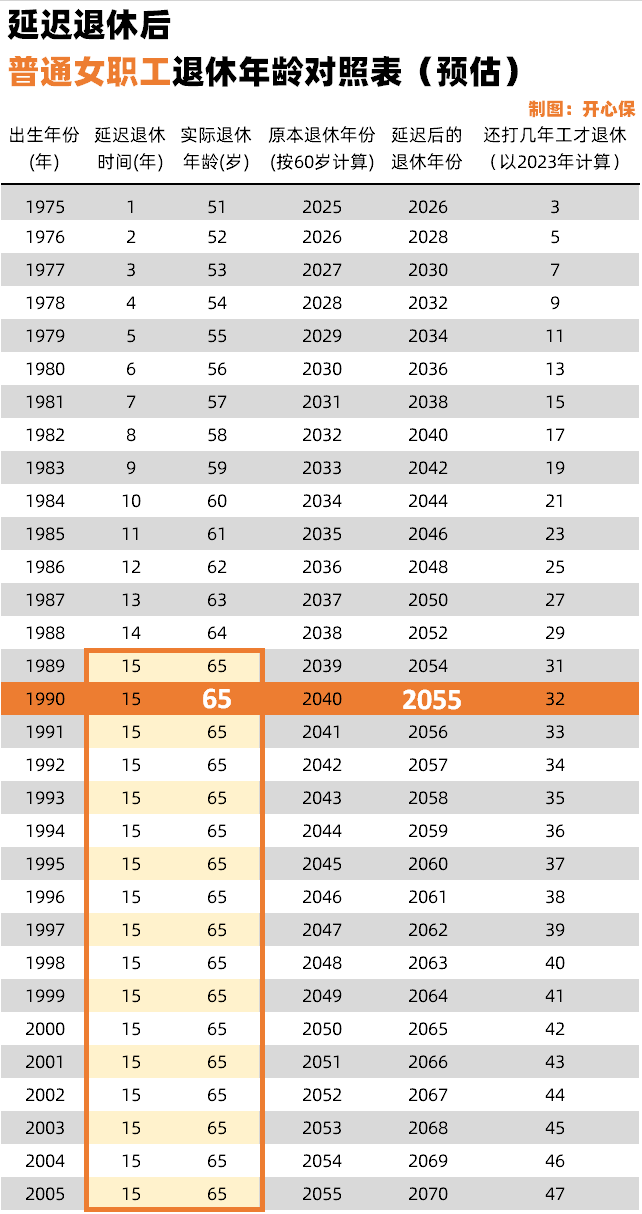

雖然無法準(zhǔn)確計(jì)算,但小開預(yù)估了一份延遲退休后男女退休年齡對(duì)照表���,供大家參考:

三年前小開算了一下��,距離退休還有23年�,辛苦工作了三年以后��,今天一算���,距離退休只剩下35年了……

三���、漸進(jìn)式延遲退休對(duì)我們有什么影響�����?

漸進(jìn)式延遲退休對(duì)我們的影響��,不只是退休晚���,無形之中,其實(shí)很多事情都發(fā)生了變化:

1. 工作時(shí)間延長��,養(yǎng)老金領(lǐng)取延遲

延遲退休最重要的一點(diǎn)���,就是工作時(shí)間變長�,有不少網(wǎng)友表示�,不知道到了自己60歲或者65歲還能干什么工作。

另外�,養(yǎng)老金的領(lǐng)取,也會(huì)相對(duì)應(yīng)延遲���。

目前�,根據(jù)《社會(huì)保險(xiǎn)法》的規(guī)定,養(yǎng)老金的領(lǐng)取要滿足兩個(gè)條件:到達(dá)法定退休年齡�、繳費(fèi)年限累計(jì)滿15年。

如果沒有到法定年齡��,那么社保里的養(yǎng)老金��,是不能領(lǐng)的���。

另外,需要注意的是���,如果法定退休年齡延遲�,除了社保養(yǎng)老金領(lǐng)取��,個(gè)人養(yǎng)老金賬戶的領(lǐng)取也會(huì)延后�。

2. 育兒成本間接增加

現(xiàn)在很多家庭都是雙職工,孩子出生以后��,很多時(shí)候都是由上一代退休的老人在幫忙照顧��。

可以預(yù)見的是�����,如果將來長輩到65歲才能退休,孩子的照顧就可能需要犧牲夫妻一方的工作����,或者額外雇傭人力,育兒成本大幅增加���。

3. 養(yǎng)老待遇提高�����,養(yǎng)老基金壓力緩解

養(yǎng)老保險(xiǎn)的激勵(lì)約束制度是「多繳多得���、長繳多得」,領(lǐng)取金額與繳費(fèi)年限��、個(gè)人賬戶金額直接相關(guān)���,因此���,繳費(fèi)時(shí)間越長,退休后拿到的養(yǎng)老金就越高��。

另外,延遲退休后����,養(yǎng)老基金的壓力也會(huì)得到有效緩解。

四�、大勢(shì)所趨之下,我們還能做什么準(zhǔn)備���?

如果說���,以前大家還擔(dān)心自己的養(yǎng)老金領(lǐng)的太少不夠花的話,那么現(xiàn)在����,大家可能直接要開始擔(dān)心有沒有機(jī)會(huì)花到養(yǎng)老金了�����。

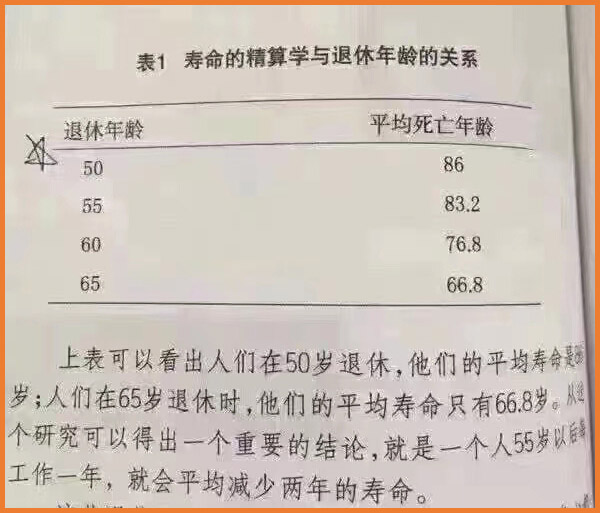

畢竟�����,網(wǎng)上流傳著這樣一張圖: (圖源網(wǎng)絡(luò)��,侵權(quán)刪)

(圖源網(wǎng)絡(luò)��,侵權(quán)刪)

65歲才能領(lǐng)錢,能領(lǐng)多久��,真的很難說��。

其實(shí)���,想「避免」延遲退休��,其實(shí)也是可以實(shí)現(xiàn)的�。

畢竟�����,延退只是領(lǐng)取退休金的時(shí)間延遲了����,如果真的財(cái)務(wù)自由提前停止工作,也是完全可行的����。

那么, 想要在領(lǐng)養(yǎng)老金之前��,想實(shí)現(xiàn)體面養(yǎng)老��,存多少錢才夠?

富達(dá)國際提出過條退休儲(chǔ)蓄黃金法則:存夠當(dāng)時(shí)年薪的9倍���。

小開算完人都要沒了�����,本來就有房貸車貸��、日常消費(fèi)����,還要存這么多錢���!

這就不得不說到商業(yè)養(yǎng)老保險(xiǎn)��。

目前����,商業(yè)養(yǎng)老保險(xiǎn)還沒有受到延遲退休的影響�����,但小開認(rèn)為�,如果漸進(jìn)式延遲退休政策真的落地,年金險(xiǎn)產(chǎn)品過往的女性50歲/55歲首次領(lǐng)取年齡��,也會(huì)有延遲的可能性���。

所以�,如果有條件���,還是要盡早準(zhǔn)備養(yǎng)老年金險(xiǎn)��,作為基礎(chǔ)養(yǎng)老金的補(bǔ)充��。

小開最近比較推薦的����,就是這款 光大永明光明一生養(yǎng)老年金險(xiǎn)(慧選版)��。

這款養(yǎng)老年金險(xiǎn)可選定期/終身領(lǐng)取�����,保證領(lǐng)取20年�,如果選擇終身領(lǐng)取,可以一直領(lǐng)到身故����。

而且����,女性最早55歲����,男性最早60歲就能領(lǐng)取。

一旦將來商業(yè)養(yǎng)老金的領(lǐng)取年齡也往后調(diào)��,那現(xiàn)在選擇光明一生(慧選版)����,鎖定領(lǐng)取年齡,十分值得了��。

光大永明光明一生養(yǎng)老年金險(xiǎn)(慧選版) 的IRR比較可觀�����,活得越久�����,收益率越高�����,領(lǐng)取金額寫入合同��,非常穩(wěn)定����。

但值得注意的是,年金險(xiǎn)類產(chǎn)品責(zé)任比較復(fù)雜����,需要考慮的地方也比較多。

配置不要沖動(dòng)購買�����,建議咨詢專業(yè)的老師后再做決定����。可以點(diǎn)擊左下角咨詢開心保1對(duì)1在線客服,由專業(yè)的老師1v1來協(xié)助~

縱觀金融市場(chǎng)����,在P2P爆雷、銀行存款利率下行�、信托延兌層出不窮的情況下�,要想讓自己手上的錢收益更加穩(wěn)妥����,鎖定長期、穩(wěn)定的收益非常重要�����,真正實(shí)現(xiàn)保值基礎(chǔ)上的增值���。

五����、寫在最后

其實(shí)���,國外很多國家都已經(jīng)陸續(xù)推行延遲退休���。

今年開年,法國也宣布��,將退休年齡從62歲提高至64歲��。

無論大家是否能接受����,但世界潮流之下,個(gè)人終究無法躲避浪頭�����,因此�����,做好充足的準(zhǔn)備�,最為重要。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情