今年過年來得格外早,剛到一月份��,就已經(jīng)準(zhǔn)備過年了�����。

而一到年終,大家最為關(guān)注的����,就是年終獎(jiǎng)。

這幾年來�����,受到多種因素的影響��,很多人都難免發(fā)出「掙不到錢」的感慨����。

但真的如此嗎��?

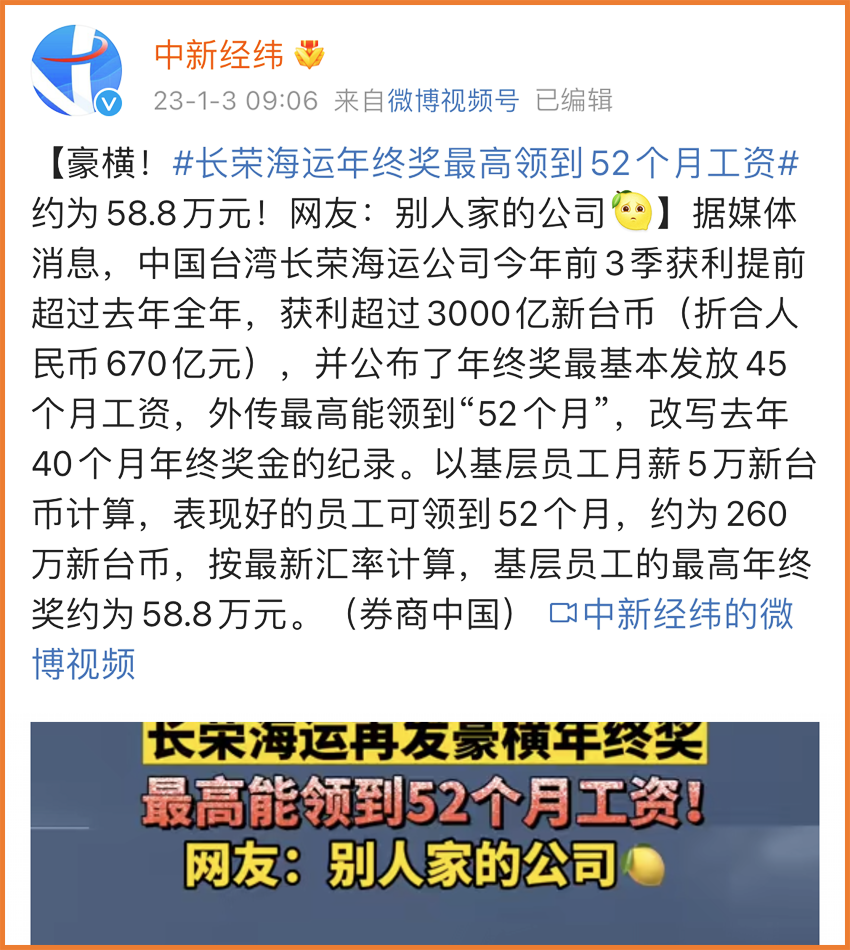

實(shí)際上����,盡管很多行業(yè)持續(xù)虧損,但依然有發(fā)52個(gè)月工資年終獎(jiǎng)的公司存在�。

(圖片來源:微博@中新經(jīng)緯)

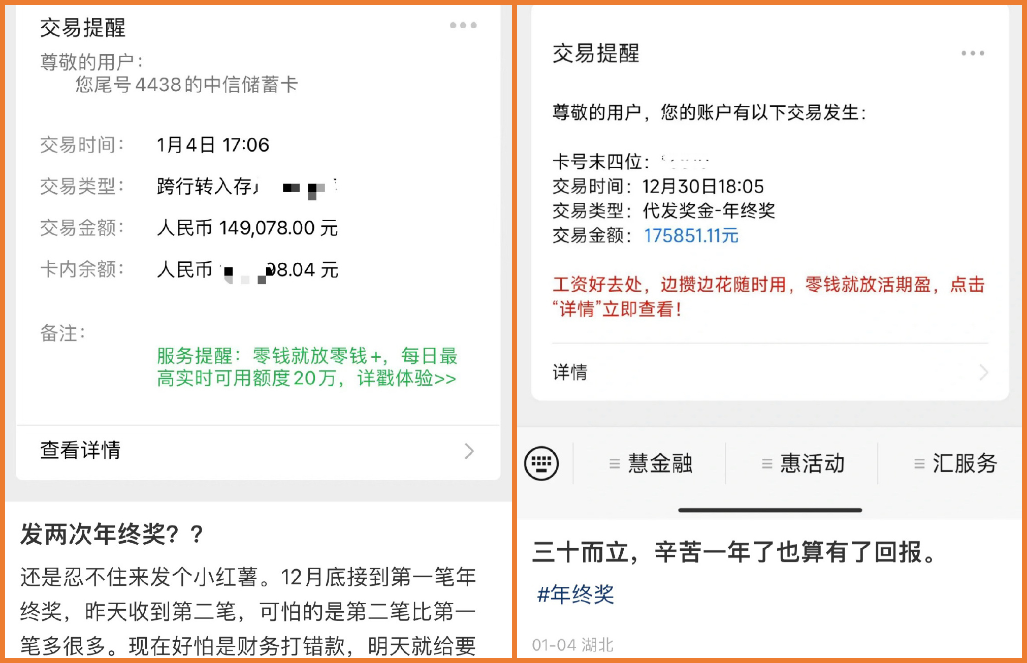

社交平臺(tái)上也有不少網(wǎng)友曬出了自己的年終獎(jiǎng):

(點(diǎn)擊查看大圖)

(點(diǎn)擊查看大圖)

本以為大家都沒錢,沒想到?jīng)]錢的原來只有我自己�!

雖然被疫情壓抑了好幾年的旅游需求得到釋放,很多人開始計(jì)劃年底拿到錢出去好好放松一下��。

但經(jīng)過這幾年的折騰,大家也更意識(shí)到了抵御風(fēng)險(xiǎn)的重要性�����。

無論如何犒勞自己�����,好好存下一筆錢來應(yīng)對(duì)未知��,才最為穩(wěn)妥�。

一、年終獎(jiǎng)應(yīng)當(dāng)如何規(guī)劃��?

想要穩(wěn)妥地規(guī)劃配置好年終獎(jiǎng)�,關(guān)鍵在于做好資產(chǎn)配置。

首先���,在拿到年終獎(jiǎng)以后�����,建議按照流動(dòng)性,將這筆錢做一個(gè)區(qū)分。

簡(jiǎn)單來說��,可以將資金分為四部分���,按照所占金額的比例大小��,劃分為40%儲(chǔ)蓄備用���、30%投資、20%保險(xiǎn)保障����、10%日?���;ㄤN���。

(點(diǎn)擊查看大圖)

(點(diǎn)擊查看大圖)

■ 40%儲(chǔ)蓄備用

在資產(chǎn)配置中,穩(wěn)健的儲(chǔ)蓄備用最為重要����,這部分資金可以用于突發(fā)性的資金需求,用于長(zhǎng)期的保本升值,以安全為首要目標(biāo)����。

■ 30%投資

通過對(duì)自己接受的風(fēng)險(xiǎn)程度和理財(cái)目標(biāo)的評(píng)估����,我們要?jiǎng)澐殖鲆徊糠仲Y產(chǎn),進(jìn)行保守型���、穩(wěn)健型或激進(jìn)型的投資。

這筆錢和儲(chǔ)蓄備用相比�,投資收益更高一些���,有利于資產(chǎn)的保本升值。

■ 20%保障

無論在什么時(shí)候���,應(yīng)對(duì)風(fēng)險(xiǎn)保障的重要性都不言而喻�。重大疾病�����、意外等任何一個(gè)重大突發(fā)狀況,都有可能摧毀家庭��。

因此��,我們需要未雨綢繆,提前留出一部分預(yù)算�����,對(duì)家庭保險(xiǎn)配置方案進(jìn)行梳理完善����。

■ 10%日常開銷

除了計(jì)劃儲(chǔ)蓄����、升值以外�,日常的花銷、對(duì)自己的犒勞也是必不可少的�����。

借著年終獎(jiǎng)這筆收入���,規(guī)劃過年期間的支出預(yù)算也很有必要��,只是要量入為出�����,適度消費(fèi)為宜��。

另外�,需要注意的是,資產(chǎn)配置可以按照這個(gè)思路來處理�����,但在實(shí)際操作中�,也要根據(jù)自己的需求來具體調(diào)整比例,比如日?��,F(xiàn)金流比較充足����,則可以將更多精力投入在穩(wěn)健儲(chǔ)蓄中���;

如果自身或家庭的基礎(chǔ)風(fēng)險(xiǎn)保障有缺失�,則可以借機(jī)進(jìn)行補(bǔ)充����,前提是這幾方面都能兼顧���。

如果想要趁著這個(gè)時(shí)候好好放松一下��,日常花銷也可提高����,但與此同時(shí),給自己保本升值的錢找到好去處�,就顯得更為重要���。

二����、怎么存錢最穩(wěn)妥?

要說花錢大家都會(huì)花�,但要說到存錢�����,那就沒那么容易了���。

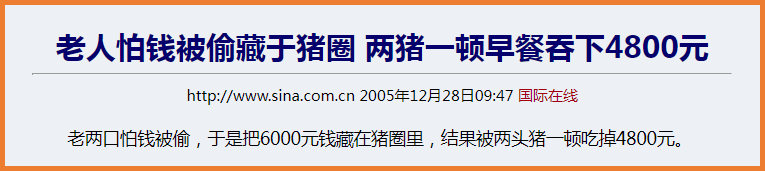

把現(xiàn)金放在手里����,既不安全也不穩(wěn)妥���,甚至還有遭受無妄之災(zāi)的風(fēng)險(xiǎn)。

(點(diǎn)擊查看大圖)

(點(diǎn)擊查看大圖)

而我們傳統(tǒng)觀念里十分「安全」的銀行儲(chǔ)蓄����,如今風(fēng)險(xiǎn)也是肉眼可見,國(guó)債����、銀行大額存單最多只能鎖定幾年的利率�。

銀行理財(cái)「不保本」以前只是「說說而已」,現(xiàn)在卻已經(jīng)成為了大勢(shì)所趨����。

至于其他的理財(cái)渠道��,就更難了�����。

被公認(rèn)高門檻�、高收益的信托產(chǎn)品��,四五年前輕松達(dá)到年化9-11%的收益�,如今不僅收益率下調(diào)����,「爆雷」事件也屢見不鮮。

基金���、股市則更不必多說,越過山丘���,卻始終只有「跌跌不休」����。

那么�,真的就沒有那種綜合保障�、理財(cái)、儲(chǔ)蓄優(yōu)勢(shì)���,穩(wěn)健可靠的理財(cái)渠道嗎?

當(dāng)然是有的�����,比如增額終身壽險(xiǎn)��。

它的保單價(jià)值增長(zhǎng)不受經(jīng)濟(jì)環(huán)境的影響�,能夠鎖定長(zhǎng)期利益����,實(shí)現(xiàn)保值基礎(chǔ)上的增值。

盡管最近受到政策等多方面的影響��,不少增額終身壽面臨繼續(xù)調(diào)整的情況��。

但市面上還是有不少很優(yōu)秀的產(chǎn)品��,適合長(zhǎng)期持有�����,保障未來生活。

增額終身壽險(xiǎn)不僅可以用做教育金���,通過部分減保的方式領(lǐng)取部分保單現(xiàn)金價(jià)值作為養(yǎng)老金使用,保障晚年生活����,也十分有用↓↓↓

1. 保障晚年養(yǎng)老、失能風(fēng)險(xiǎn)

2. 有效保額復(fù)利遞增

3. 保單貸款更便捷

4. 保單利益(現(xiàn)金價(jià)值)清晰明確

(左側(cè)欄咨詢顧問進(jìn)行利益演示)

(左側(cè)欄咨詢顧問進(jìn)行利益演示)

1、安心養(yǎng)老���,財(cái)富穩(wěn)定增長(zhǎng)

2��、繳費(fèi)/領(lǐng)取雙靈活,按需選擇自主規(guī)劃

3�、保證領(lǐng)取更安心

4、解決晚年+收入+居住照護(hù)難題

(左側(cè)欄咨詢顧問進(jìn)行利益演示)

(左側(cè)欄咨詢顧問進(jìn)行利益演示)

三���、關(guān)于增額終身壽�����,我們還應(yīng)當(dāng)知道這些

說了這么多�,增額終身壽,適合哪些人重點(diǎn)考慮呢��?

■ 考慮長(zhǎng)期收益,希望資產(chǎn)穩(wěn)定增值的人

增額終身壽的現(xiàn)金價(jià)值是����,隨著時(shí)間的推移而增長(zhǎng)的�。

如果想要擁有一個(gè)長(zhǎng)期穩(wěn)定的收益渠道,希望資產(chǎn)能穩(wěn)健增值��,增額終身壽是非常好的選擇����。

■ 已成家立業(yè)���,希望進(jìn)行教育金儲(chǔ)備的人

成家有了孩子以后,為人父母都會(huì)考慮到孩子將來的大額教育支出��。

在孩子還小的時(shí)候準(zhǔn)備一筆錢�,待孩子長(zhǎng)大��,增額終身壽險(xiǎn)的現(xiàn)金價(jià)值就比較高了�����,可以通過部分減保,領(lǐng)取部分保單現(xiàn)金價(jià)值�����,作為教育金使用�,大幅緩解經(jīng)濟(jì)壓力。

■ 未雨綢繆��,規(guī)劃未來養(yǎng)老生活的人

如今����,延遲退休已成大勢(shì)所趨,越來越多的人開始考慮自己未來養(yǎng)老的問題���。

單靠社保的養(yǎng)老保險(xiǎn)和個(gè)人養(yǎng)老金,顯然還不夠靈活�,而增額終身壽險(xiǎn)不僅可以用做教育金��,還可以通過部分減保的方式領(lǐng)取部分保單現(xiàn)金價(jià)值作為養(yǎng)老金使用。

好了�����,購買增額終身壽險(xiǎn)的技巧都已經(jīng)掌握了,小開就差個(gè)六位數(shù)的年終獎(jiǎng)了�!

不過,小開也要在此提醒大家��,增額終身壽的產(chǎn)品責(zé)任相對(duì)復(fù)雜�,關(guān)于產(chǎn)品解讀��、保單利益演示等,可以咨詢開心保在線客服��,獲取1對(duì)1解答~

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情