約有12536項(xiàng)符合搜索保險(xiǎn)的查詢結(jié)果���,以下是第11161-11170項(xiàng)��。

-

認(rèn)識(shí)保險(xiǎn)

年金產(chǎn)品種類有哪些?

- 摘要:隨著人們對(duì)于生活品質(zhì)的不管提高�����,購(gòu)買年金保險(xiǎn)已經(jīng)成為很多人的選擇���,在享受生活的同時(shí)給自己一份安穩(wěn)的保障,可以說做到有備而無患啊���,那么在年金產(chǎn)品中,具體的年金產(chǎn)品種類有哪些呢���?那年金保險(xiǎn)的種類有哪些呢?1、定期年金保險(xiǎn)這是一種投保人在規(guī)定期限內(nèi)繳納保險(xiǎn)費(fèi)��,被保險(xiǎn)人生存至一定時(shí)期后���,依照保險(xiǎn)合同的約定按期領(lǐng)取年金,直至合同規(guī)定期滿時(shí)止的年金保險(xiǎn)����。如果被保險(xiǎn)人在約定期內(nèi)死亡,則自被保險(xiǎn)人死亡時(shí)終止給付年金�����。子女教育金保險(xiǎn)就屬于定期年金保險(xiǎn)��。2���、變額年金保險(xiǎn)這是一種保險(xiǎn)公司把收取的保險(xiǎn)費(fèi)計(jì)入特別賬戶��,主要投資于公開交易的證券���,并且將投資紅利分配給參加年金的投保者���,保險(xiǎn)購(gòu)買者承擔(dān)投資風(fēng)險(xiǎn)�����,保險(xiǎn)公司承擔(dān)死亡率和費(fèi)用率的變動(dòng)風(fēng)險(xiǎn)�����。對(duì)投保人來說�,購(gòu)買這種保險(xiǎn)產(chǎn)品,一方面可以獲得保障功能�����,另一方面可以以承擔(dān)高風(fēng)險(xiǎn)為代價(jià)得到高保額的返還金��。因此購(gòu)買變額年金類似于參加共同基金類型的投資�����,如今保險(xiǎn)公司還向參加者提供多種投資的選擇權(quán)�����。3、聯(lián)合年金保險(xiǎn)這是以兩個(gè)或兩個(gè)以上的被保險(xiǎn)人的生命作為給付年金條件的保險(xiǎn)�����。它主要有聯(lián)合最后生存者年金保險(xiǎn)以及聯(lián)合生存年金保險(xiǎn)兩種類型����。聯(lián)合最后生存者年金是指同一保單中的二人或二人以上����,只要還有一人生存就繼續(xù)給付年金,直至全部被保險(xiǎn)人死亡后才停止�。它非常適用于一對(duì)夫婦和有一個(gè)永久殘疾子女的家庭購(gòu)買���。由于以上特點(diǎn)���,這一保險(xiǎn)產(chǎn)品比起相同年齡和金額的單人年金需要繳付更多保險(xiǎn)費(fèi)�����。聯(lián)合生存年金保險(xiǎn)則是只要其中一個(gè)被保險(xiǎn)人死亡���,就停止給付年金,或者將隨之減少一定的比例�。4、個(gè)人養(yǎng)老保險(xiǎn)這是一種主要的個(gè)人年金保險(xiǎn)產(chǎn)品�。年金受領(lǐng)人在年輕時(shí)參加保險(xiǎn),按月繳納保險(xiǎn)費(fèi)至退休日止����。從達(dá)到退休年齡次日開始領(lǐng)取年金,直至死亡�����。養(yǎng)老年金保險(xiǎn)年金受領(lǐng)者可以選擇一次性總付或分期給付年金�����。如果年金受領(lǐng)者在達(dá)到退休年齡之前死亡,保險(xiǎn)公司會(huì)退還積累的保險(xiǎn)費(fèi)(計(jì)息或不計(jì)息)或者現(xiàn)金價(jià)值����,根據(jù)金額較大的計(jì)算而定。在積累期內(nèi)����,年金受領(lǐng)者可以終止保險(xiǎn)合同���,領(lǐng)取退保金。變額年金保險(xiǎn),是專門為了對(duì)付通貨膨脹���,為投保者提供一種能得到穩(wěn)定的貨幣購(gòu)買力而設(shè)計(jì)的保險(xiǎn)產(chǎn)品形式。年金保險(xiǎn)是指�,在被保險(xiǎn)人生存期間���,保險(xiǎn)人按照合同約定的金額����、方式�����,在約定的期限內(nèi)�,有規(guī)則的���、定期的向被保險(xiǎn)人給付保險(xiǎn)金的保險(xiǎn)�����。年金保險(xiǎn),同樣是由被保險(xiǎn)人的生存為給付條件的人壽保險(xiǎn),但生存保險(xiǎn)金的給付���,通常采取的是按年度周期給付一定金額的方式,因此稱為年金保險(xiǎn)�����。 選擇一份合適的年金產(chǎn)品幫助我們有效的規(guī)劃好自己未來的人生�����,所以在選擇年金產(chǎn)品的時(shí)候�,仔細(xì)甄別挑選還是非常關(guān)鍵的哦��。

-

2024-09-03 16:23:22

-

購(gòu)買保險(xiǎn)

年輕人理財(cái)保險(xiǎn)需明確保障重點(diǎn)

- 摘要:保險(xiǎn)已經(jīng)逐漸進(jìn)入了人們的生活����,人的一生中總會(huì)面臨或大或小的風(fēng)險(xiǎn)���,意外,提前做好一份安全保障至關(guān)重要���。當(dāng)然�����,對(duì)于日常生活的理財(cái),正是該用保險(xiǎn)來護(hù)航��。對(duì)于年輕人來說���,做好自己的理財(cái)工作,用保險(xiǎn)規(guī)劃未來也是必不可少的���。理財(cái)誤區(qū)一些財(cái)務(wù)專家建議說,你在理財(cái)方面的當(dāng)務(wù)之急是攢下一筆相當(dāng)于你六個(gè)月生活費(fèi)的應(yīng)急儲(chǔ)蓄�,這筆錢應(yīng)保守投資,比如用來購(gòu)買貨幣市場(chǎng)基金或存成定期儲(chǔ)蓄���。然而這條建議適合20幾歲的小年輕嗎?事實(shí)上這種做法既不聰明又不現(xiàn)實(shí)�,一點(diǎn)也不明智。即使你每月都將稅后收入的10%積攢起來���,要攢夠六個(gè)月的生活費(fèi)可能也要四年左右的時(shí)間���。你將這筆錢攢夠后可能就會(huì)將其用于低風(fēng)險(xiǎn)投資,聽任其在你余生中只換得微薄回報(bào)��。所以別去攢什么應(yīng)急儲(chǔ)蓄��。建一個(gè)個(gè)人退休金賬戶并向其足額繳款��。如果除此之外你每年還有富余錢,那就將其存入一個(gè)常規(guī)應(yīng)稅帳戶�����,進(jìn)行保守型投資����。如果你急需用錢�����,就先用這一常規(guī)應(yīng)稅帳戶內(nèi)的資金���。你還可以用自己應(yīng)稅帳戶內(nèi)和個(gè)人退休金賬戶內(nèi)的資金支付購(gòu)房首付款�。一旦買了房���,就開立一個(gè)物業(yè)套現(xiàn)貸款帳戶,它也可以成為你應(yīng)急資金的來源����。如何購(gòu)買理財(cái)保險(xiǎn)1明確保障重點(diǎn)大多數(shù)人壽保險(xiǎn)產(chǎn)品都是長(zhǎng)期的��,因此�,在打算購(gòu)買之前一定要做一個(gè)長(zhǎng)期的財(cái)務(wù)規(guī)劃�。以保障險(xiǎn)為例�����,保障險(xiǎn)主要體現(xiàn)的是對(duì)家庭的責(zé)任��,一個(gè)人在結(jié)婚前和結(jié)婚后�,家庭的概念是不一樣的�����,當(dāng)然對(duì)家庭的責(zé)任也就不一樣�,當(dāng)然需求的額度也會(huì)相差很遠(yuǎn)。由于小王目前是單身�����,在接下來的幾年內(nèi)就要面臨結(jié)婚�、買房���、生子等這些人生大事。處于這個(gè)階段���,養(yǎng)老險(xiǎn)不是最迫切需要的�。作為收入還不是很高的社會(huì)新鮮人�,又沒有多少家庭負(fù)擔(dān)����,首先應(yīng)該重視的是自身的意外和意外醫(yī)療類保障��;其次可以考慮一定數(shù)額的壽險(xiǎn),為報(bào)答父母養(yǎng)育之恩做充分準(zhǔn)備���;同時(shí)趁現(xiàn)在年輕,盡早為自己準(zhǔn)備好重大疾病保險(xiǎn)�。2意外險(xiǎn)需求放首位統(tǒng)計(jì)資料顯示,年輕人是意外發(fā)生率最高的人群�����。意外保險(xiǎn)的一大特色就是保費(fèi)低廉,因此�,這類保險(xiǎn)對(duì)于剛參加工作的年輕人來說,是最經(jīng)濟(jì)實(shí)惠的����。只要每年花200元左右��,就可以獲得大約10萬元保額的普通意外保險(xiǎn)��。至于意外保險(xiǎn)的額度選擇�����,一般為年收入的5-10倍為宜���。3搭配好意外醫(yī)療保險(xiǎn)和住院津貼保險(xiǎn)。盡管參加了醫(yī)療保險(xiǎn)�����,但由于參加工作不久��,個(gè)人醫(yī)療賬戶儲(chǔ)備金不多�����,門診自我負(fù)擔(dān)比例較高�����,因此最好能獲得意外門急診醫(yī)療費(fèi)用保險(xiǎn)。此外����,可以附加一些住院津貼保險(xiǎn),以彌補(bǔ)醫(yī)保的不足和誤工補(bǔ)貼�。4壽險(xiǎn)是給父母的“良心保單”��。雖然說年輕人死亡多是因?yàn)橐馔猓€是擔(dān)心萬一不幸因?yàn)榧膊∷劳?��,如果自己只投了意外險(xiǎn)����,父母不就沒得補(bǔ)償了嗎���?因此��,為了預(yù)防萬一�,可以購(gòu)買一定數(shù)量的壽險(xiǎn)?���,F(xiàn)階段做這樣的保險(xiǎn)規(guī)劃�,算是給父母準(zhǔn)備一份“良心保單”。健康類保險(xiǎn)中�����,特別要及早購(gòu)買一份重大疾病保險(xiǎn),它是人生中不可或缺的保險(xiǎn)之一�����,并且越早投保越核算����。保險(xiǎn)不要買得太多���,因?yàn)樽鳛槟贻p人�,一方面經(jīng)濟(jì)支付能力有限���,另一方面總免不了有其他的花銷����。這時(shí)購(gòu)買保險(xiǎn)只有一個(gè)目的,形成一種基本的生活保障����。等到經(jīng)濟(jì)條件和其他狀況發(fā)生了變化以后����,仍然可以對(duì)其保險(xiǎn)計(jì)劃進(jìn)行調(diào)整和修改�����?���;I備養(yǎng)老費(fèi)趁早規(guī)劃

養(yǎng)老規(guī)劃�����,越早越好���。巨大的資金需求量可通過日常生活理財(cái)?shù)闹鸩椒e累來實(shí)現(xiàn)���,人生不同階段,其投資規(guī)劃也各不相同���。青年人養(yǎng)老資金的儲(chǔ)備時(shí)間相對(duì)較長(zhǎng),可以選擇較為積極的投資方式。比如:基金定投、養(yǎng)老保險(xiǎn)、銀行理財(cái)產(chǎn)品�、股票等都是可以涉足的���。其中���,養(yǎng)老保險(xiǎn)和基金定投可根據(jù)投資者自身的經(jīng)濟(jì)能力和資金的使用狀況來確定繳費(fèi)數(shù)額,并以期繳的方式進(jìn)行�����,減輕瞬時(shí)支付壓力��。一般來講,保費(fèi)和投保年齡是成正比的���,若是分紅型保險(xiǎn)���,青年人相比老年人在紅利的分配上也將更為合算�。由于年輕人的風(fēng)險(xiǎn)承受能力相對(duì)較高�����,對(duì)于股票等高風(fēng)險(xiǎn)的投資項(xiàng)目可視自身情況以部分資金試水��,積累投資經(jīng)驗(yàn)�。

-

2024-09-03 16:23:22

-

認(rèn)識(shí)保險(xiǎn)

探究交強(qiáng)險(xiǎn)保險(xiǎn)范圍 避免不必要糾紛

- 摘要:社會(huì)發(fā)展了有車族也越來越壯大�。所以探究交強(qiáng)險(xiǎn)保險(xiǎn)范圍就可以避免不必要的理賠糾紛����。交強(qiáng)險(xiǎn)保險(xiǎn)存在著有限的范圍��,所以在我們不知情的情況下就難免會(huì)在受到傷害后得不到應(yīng)得的賠償��。所以我們必須要了解更多的交強(qiáng)險(xiǎn)保險(xiǎn)范圍���。這樣才可以讓我們?cè)谑艿絺蟮玫阶詈玫馁r償��,并且可以讓我們?cè)谝院蟮纳钪懈拥男腋!O旅婢妥屛覀內(nèi)チ私飧嗟慕粡?qiáng)險(xiǎn)范圍吧��。日前���,中國(guó)保監(jiān)會(huì)終于對(duì)外公布了交強(qiáng)險(xiǎn)的責(zé)任限額和基礎(chǔ)費(fèi)率����,之前的種種猜測(cè)也隨之塵埃落定�。根據(jù)保監(jiān)會(huì)公布的文件顯示,交強(qiáng)險(xiǎn)費(fèi)率厘定是通過對(duì)保險(xiǎn)公司歷史賠付數(shù)據(jù)的整合���,分析了新環(huán)境下賠償原則�����、保障范圍、賠償標(biāo)準(zhǔn)���、強(qiáng)制性要求、機(jī)動(dòng)車數(shù)量增加及投保面擴(kuò)大等各種變化因素,最終測(cè)定出交強(qiáng)險(xiǎn)的費(fèi)率。另一方面�����,交強(qiáng)險(xiǎn)實(shí)行的6萬保額方案�,是考慮了賠償覆蓋面和消費(fèi)者支付能力����。根據(jù)數(shù)據(jù)分析���,在6萬元總責(zé)任限額下����,可以解決大部分交通事故的賠償問題��。此外����,交強(qiáng)險(xiǎn)制度實(shí)施一段時(shí)間后����,保監(jiān)會(huì)將根據(jù)情況適時(shí)調(diào)整責(zé)任限額��。就南京一家財(cái)險(xiǎn)公司提供的標(biāo)準(zhǔn)保費(fèi)����,和交強(qiáng)險(xiǎn)做了個(gè)大致的比較:“差距不大,在我們預(yù)想的范圍內(nèi)。”南京一家財(cái)險(xiǎn)公司車險(xiǎn)部人士告訴記者�,對(duì)比沒有打折的原商業(yè)三責(zé)險(xiǎn),兩者在相同保額下���,保費(fèi)差不多�����。其中�����,非營(yíng)運(yùn)車部分應(yīng)該是能盈利的�����,而家用車�、營(yíng)運(yùn)車部分�,可能會(huì)虧����。但總體來說�����,應(yīng)該是保本的�����。“以后買保險(xiǎn)����,還需要商業(yè)三責(zé)險(xiǎn)嗎?”華安財(cái)產(chǎn)保險(xiǎn)江蘇分公司車險(xiǎn)部人士認(rèn)為��,死亡賠償額度遠(yuǎn)高于強(qiáng)制三責(zé)險(xiǎn)限額。他舉例說�����,如果私家車車主����,在南京無責(zé)撞人致死,交強(qiáng)險(xiǎn)只賠1.2萬元����。而死者的死亡補(bǔ)償、生活補(bǔ)助���、喪葬費(fèi)����、扶養(yǎng)費(fèi)等費(fèi)用加在一起,這點(diǎn)費(fèi)用遠(yuǎn)遠(yuǎn)不夠用�����,車主還需自掏腰包��。備受市民關(guān)注的《機(jī)動(dòng)車交通事故責(zé)任強(qiáng)制保險(xiǎn)條例》費(fèi)率已經(jīng)出臺(tái)���,并將于7月1日正式施行。這個(gè)新生事物和市民所熟悉的商業(yè)三責(zé)險(xiǎn)究竟有何區(qū)別呢?昨日��,記者就此事咨詢了業(yè)內(nèi)人士�。在設(shè)置的初衷上,交強(qiáng)險(xiǎn)承擔(dān)更多的社會(huì)管理職能���。建立交強(qiáng)險(xiǎn)制度不僅有利于事故受害人獲得經(jīng)濟(jì)保障和醫(yī)療救治�,而且有助于減輕肇事方的經(jīng)濟(jì)負(fù)擔(dān)。而商業(yè)三責(zé)險(xiǎn)則屬于商業(yè)保險(xiǎn)���,保險(xiǎn)公司經(jīng)營(yíng)該險(xiǎn)種的目的是盈利�����,這與交強(qiáng)險(xiǎn)“不盈不虧”的經(jīng)營(yíng)理念相去甚遠(yuǎn)�。盡管交強(qiáng)險(xiǎn)實(shí)行統(tǒng)一的保險(xiǎn)條款和基礎(chǔ)費(fèi)率�,但為了促進(jìn)駕駛?cè)税踩{駛����,交強(qiáng)險(xiǎn)實(shí)行保險(xiǎn)費(fèi)率與交通違章及交通事故掛鉤的“獎(jiǎng)優(yōu)罰劣”的浮動(dòng)費(fèi)率機(jī)制����。安全駕駛者可享有優(yōu)惠的費(fèi)率��,而經(jīng)常肇事者則要負(fù)擔(dān)高額保費(fèi)�。

據(jù)悉,保監(jiān)會(huì)正與相關(guān)部門合作��,建立交強(qiáng)險(xiǎn)的信息共享機(jī)制���。目前��,北京�、上海等地已經(jīng)實(shí)行試點(diǎn)����,下一步信息共享平臺(tái)建設(shè)將逐步擴(kuò)展到全國(guó)其他省市。對(duì)于投保人能否作為第三者獲得賠償���,業(yè)內(nèi)有很多爭(zhēng)議�����,保險(xiǎn)業(yè)有種觀點(diǎn)認(rèn)為既然是投保人就不是第三者,而交強(qiáng)險(xiǎn)是針對(duì)第三者進(jìn)行理賠的�����,所以投保人不能獲得理賠���。投保人允許的駕駛?cè)税C(jī)動(dòng)車的承租人���、借用人、與投保人形成勞動(dòng)關(guān)系�、勞務(wù)關(guān)系的工作人員或提供勞務(wù)一方以及其它投保人允許駕駛的人。”精神賠償和財(cái)產(chǎn)賠償?shù)馁r償順序看似不重要�,但是實(shí)際上在保險(xiǎn)理賠中有著重要的意義。就拿精神賠償來說����,商業(yè)第三者責(zé)任險(xiǎn)是明確不予以理賠的��。交強(qiáng)險(xiǎn)的根本目的在于保護(hù)受害人,使受害人得到及時(shí)�、便捷的補(bǔ)償,而非在于轉(zhuǎn)移被保險(xiǎn)人的風(fēng)險(xiǎn)�����。因此���,交強(qiáng)險(xiǎn)除具有一般保險(xiǎn)的風(fēng)險(xiǎn)管理功能之外�����,還具有社會(huì)保障功能�����;相對(duì)于商業(yè)保險(xiǎn)而言�����,交強(qiáng)險(xiǎn)不以贏利為目的,在性質(zhì)上屬于政策保險(xiǎn)���,而且是一種法定的責(zé)任保險(xiǎn)�����。機(jī)動(dòng)車所有人必須投保���,保險(xiǎn)公司也不得拒絕承保;其特有的功能還在于����,在其責(zé)任限額范圍內(nèi)��,不再探究被保險(xiǎn)人有無過錯(cuò)���,只要因道路交通事故造成第三者損害,無論致害人是否有過錯(cuò)�,受害人均可請(qǐng)求保險(xiǎn)賠付�����。將被保險(xiǎn)人排除在第三者范圍之外����,符合機(jī)動(dòng)車交通事故責(zé)任強(qiáng)制保險(xiǎn)的原理和多數(shù)國(guó)家的通行做法,也有利于防止道德風(fēng)險(xiǎn)���。而將本車人員排除在第三者范圍之外�����,其主要是考慮到以下幾個(gè)方面:一是受到機(jī)動(dòng)車交通事故責(zé)任強(qiáng)制保險(xiǎn)的賠償限額、投保人的實(shí)際承受能力的限制��,不宜盲目擴(kuò)大范圍����;二是基于乘車人與駕駛?cè)私⒘艘环N信任關(guān)系,對(duì)可能發(fā)生的風(fēng)險(xiǎn)有一定的預(yù)測(cè)和認(rèn)識(shí)����;三是對(duì)客運(yùn)車輛出現(xiàn)的群死群傷事故��,已通過其他制度實(shí)現(xiàn)了保障�����。于交強(qiáng)險(xiǎn)的“第三者”條款做了解析����,希望廣大車主明白車險(xiǎn)條款,對(duì)自己也是有百益而無一害����。專家提醒廣大車主�,車子保險(xiǎn)做足很重要�,人身安全保障更重要!

-

2024-09-03 16:23:22

-

購(gòu)買保險(xiǎn)

女性為什么要購(gòu)買保險(xiǎn)?

- 摘要:當(dāng)代女性面臨著生活與工作的雙重壓力��,女性健康與安全更值得大家關(guān)注與關(guān)心��。保險(xiǎn)專家建議女性通過保險(xiǎn)產(chǎn)品增加自己對(duì)意外風(fēng)險(xiǎn)的保障���,減少意外帶來的損失����。21世紀(jì)的新女性特別注重自身的價(jià)值����,希望擁有自己的事業(yè),追求自由的生活��,而保險(xiǎn)不但是女人最可靠的保障��,還是現(xiàn)代女性最喜愛的理財(cái)方式����。女性的生命周期普遍長(zhǎng)于男性��,平均壽命一般比男性長(zhǎng)5至8歲�����,更長(zhǎng)的生命周期意味著女性在養(yǎng)老和醫(yī)療方面有更多的風(fēng)險(xiǎn)���。所以��,養(yǎng)老保險(xiǎn)也要未雨綢繆,盡早準(zhǔn)備。建議購(gòu)買分紅型養(yǎng)老保險(xiǎn)���,也可以考慮萬能險(xiǎn)。不同的女人有著不同的口味,愛保險(xiǎn)的女人各有各的理由�����。理由一:保險(xiǎn)是可以依靠的男人��,在許多女人眼里�����,保險(xiǎn)是女人最放心的依賴,是一位從來不會(huì)背叛的情人,在人生的風(fēng)風(fēng)雨雨中總是靜靜地陪著。據(jù)了解�,在英國(guó)��,約20%的新婚夫婦投愛情保險(xiǎn),60%的人把愛情保險(xiǎn)作為家庭理財(cái)?shù)氖走x。理由二:保險(xiǎn)是陪伴你終生的朋友�����。壽命對(duì)于每個(gè)人來說都是公平的,女人最大的幸運(yùn)是長(zhǎng)壽�����。任何一個(gè)女人都有比男人多活4~10年的概率����。女人最大的不幸也是長(zhǎng)壽,任何一個(gè)女人都要有當(dāng)10~4年寡婦的準(zhǔn)備。當(dāng)男人自然離開你的時(shí)候,只有保險(xiǎn)將成為男人的續(xù)影和最好的朋友�����,一直陪你到終生��。中國(guó)保監(jiān)會(huì)發(fā)布的壽險(xiǎn)新生命表,女性平均壽命比男性大4.1歲��。理由三:提高身份的資本�����。有了保險(xiǎn)的女人總比沒有保險(xiǎn)的女人尊貴���,一旦因意外改變生活的時(shí)候�,保險(xiǎn)給你帶來的是身份和尊嚴(yán),給你帶來更多的選擇和主動(dòng)�,擁有保險(xiǎn)的女人更是女性能力和地位提升的體現(xiàn)。理由四:保險(xiǎn)好比結(jié)婚的合同���。結(jié)婚雖然有結(jié)婚證明作保證,但這份保證是不牢固的���,會(huì)因一方的違約而中止,而保險(xiǎn)自始至終都是忠誠(chéng)的���,投保愛情險(xiǎn),夫妻擁有共同的終身壽險(xiǎn)保障�����,無論哪一方發(fā)生意外��,都能利用保險(xiǎn)利益幫助另一方分擔(dān)教育子女�����,贍養(yǎng)老人的家庭責(zé)任��。理由五:保險(xiǎn)是女人智慧的象征����。在日本�����,聰明的女人選擇男友的時(shí)候要“三高”���,一要學(xué)歷高,意味著小伙子智商好�,二要身材高,意味著將來“種子”比較好����,三要保障高,意味著男方有錢又有愛心和責(zé)任����。理由六:保持青春的禮品�。在女人眼里,化妝品是青春的代名詞���,但這只是女人皮膚以外的美麗����,而保險(xiǎn)帶來的更多是安心和無憂��,充足的睡眠和愉悅的心情����,更能體現(xiàn)女人皮膚以內(nèi)的美麗����。從女性的特點(diǎn)談如何買保險(xiǎn):1�����、 生理的需要:據(jù)WHO統(tǒng)計(jì)���,從1990年至2002年,在世界范圍內(nèi)��,乳腺癌的發(fā)病率和死亡率均增長(zhǎng)了22%����。宮頸癌發(fā)病率是女性腫瘤中的第二位,全世界每年有20萬婦女死于宮頸癌�����,我國(guó)每年新增發(fā)病人數(shù)超過13萬����。近年來,這兩種癌癥發(fā)病患者日趨年輕化�����,國(guó)內(nèi)發(fā)現(xiàn)最年輕的子宮頸癌患者為26歲�。同時(shí)��,子宮頸癌���、子宮內(nèi)膜癌和卵巢癌成為威脅女性生命和健康的最大殺手����。女性雖然比看起來強(qiáng)健的男性更長(zhǎng)壽���,但她們卻更容易患上紅斑狼瘡�����,類風(fēng)濕關(guān)節(jié)炎和多發(fā)性硬皮病等現(xiàn)代醫(yī)學(xué)難治的免疫系統(tǒng)疾病。女性在更年期后�,由于卵巢功能的逐漸衰退,更容易患上心血管疾病���。所以,女性所具有的獨(dú)特生理功能決定了女性在罹患重疾方面的幾率要大于男性�����。所以�����,健康類的保險(xiǎn)是必不可少的���,建議購(gòu)買重大疾病保險(xiǎn)10萬-20萬元�,同時(shí)購(gòu)買適當(dāng)額度的住院醫(yī)療保險(xiǎn)和意外傷害保險(xiǎn)��。2����、 養(yǎng)老的需要:女性的生命周期普遍長(zhǎng)于男性��,平均壽命一般比男性長(zhǎng)5至8歲�����,更長(zhǎng)的生命周期意味著女性在養(yǎng)老和醫(yī)療方面有更多的風(fēng)險(xiǎn)。所以����,養(yǎng)老保險(xiǎn)也要未雨綢繆,盡早準(zhǔn)備���。建議購(gòu)買分紅型養(yǎng)老保險(xiǎn)���,也可以考慮萬能險(xiǎn)���。具體購(gòu)買保險(xiǎn)方案����,建議在當(dāng)?shù)卣业揭晃粚I(yè)的�����、誠(chéng)信的保險(xiǎn)代理人��,由他為你作出財(cái)務(wù)風(fēng)險(xiǎn)評(píng)估���、提供合適的保險(xiǎn)計(jì)劃。

-

2024-09-03 16:23:22

-

購(gòu)買保險(xiǎn)

如何為寶寶選擇保險(xiǎn)����?

- 摘要:寶寶是一個(gè)家庭的希望�����,每一位家長(zhǎng)都想給予寶寶最好的保護(hù)��。那么�����,該如何給寶寶最好的保障呢��?很多人想到了保險(xiǎn)����,但是面對(duì)市場(chǎng)眾多的保險(xiǎn)產(chǎn)品���,我們?cè)撊绾芜x擇呢?要想為寶寶選擇到合適的保險(xiǎn)產(chǎn)品�,意外險(xiǎn)、醫(yī)療險(xiǎn)是首選�。據(jù)統(tǒng)計(jì)���,每年我國(guó)有近30%左右的嬰幼兒因意外傷害而進(jìn)行醫(yī)學(xué)治療��、殘疾或身故�����。同時(shí),嬰幼兒較易患發(fā)燒、感冒�����、腹瀉甚至肺炎等疾病�,生病住院幾率比成年人高���,所以選擇意外傷害類和醫(yī)療保險(xiǎn)非常必要���。嬰幼兒醫(yī)療保險(xiǎn)主要分兩種:一是補(bǔ)償型,以實(shí)際發(fā)生的全部醫(yī)療費(fèi)用為賠付上限����,不重復(fù)賠付�;另一種是重大疾病保險(xiǎn),只要寶寶所得病癥屬于保險(xiǎn)范圍內(nèi)的疾病��,就會(huì)得到相應(yīng)病癥應(yīng)賠付的額度���。另外,建議附加住院補(bǔ)助津貼類保險(xiǎn)�,若孩子患病住院���,不僅醫(yī)療費(fèi)用可報(bào)銷�����,家長(zhǎng)還可獲得每天一定額度的住院補(bǔ)助津貼��。據(jù)了解�,每年繳納1000元保費(fèi)�,寶寶就可獲得意外險(xiǎn)和醫(yī)療險(xiǎn)����,外加一份小儲(chǔ)蓄。此外����,給嬰幼兒選擇保險(xiǎn)并非越多越好��,而且意外險(xiǎn)和醫(yī)療險(xiǎn)是不允許重復(fù)投保的����。如果家長(zhǎng)同時(shí)在幾家保險(xiǎn)公司投保����,出險(xiǎn)時(shí)也只能得到一家公司的賠付���。而且,保險(xiǎn)公司只對(duì)6個(gè)月以上的寶寶進(jìn)行理賠����,但3個(gè)月大的寶寶,是可以投保的�。不過����,給嬰幼兒選擇保險(xiǎn)并非越多越好,從投保數(shù)額上看�����,現(xiàn)在兒童保險(xiǎn)的保障最高范圍在10萬元左右�,若購(gòu)買多家保險(xiǎn)公司的產(chǎn)品是可以累加的,但超出10萬元的部分無效����。所以很多保險(xiǎn)公司規(guī)定兒童保險(xiǎn)的獲保金額不可累加,如果寶寶出現(xiàn)意外���,醫(yī)院所提供的收費(fèi)憑證只能歸一家保險(xiǎn)公司��。首先���,購(gòu)買保險(xiǎn)的順序是:必須先保障型產(chǎn)品�,包括1�,消費(fèi)型(意外險(xiǎn)���,定期壽險(xiǎn)等)����;2��,積累型(終身壽險(xiǎn)��,兩全險(xiǎn)等)�。然后才是醫(yī)療保險(xiǎn)(普通醫(yī)療����,大病醫(yī)療險(xiǎn)等),養(yǎng)老保險(xiǎn)����,子女教育金,投資分紅型產(chǎn)品等等�。同時(shí)�,家里人購(gòu)買順序是:1,經(jīng)濟(jì)支柱��;2����,你的愛人����;3,無經(jīng)濟(jì)收入的家庭成員�����,比如小孩����,老人等。其次��,購(gòu)買保險(xiǎn)原則是以社保為基礎(chǔ),再加之適當(dāng)?shù)纳虡I(yè)險(xiǎn)作為補(bǔ)充比較好一點(diǎn).第三����,投保遵循"高額損失優(yōu)先原則"���,即某風(fēng)險(xiǎn)事故發(fā)生頻率不高,但造成損失嚴(yán)重���,就優(yōu)先投保。其保險(xiǎn)費(fèi)用的支出一般為年收入的10---20%左右�,最好別超過20%,即用10%的資金保全自己100%的資產(chǎn)���。在這里���,我知道在這個(gè)行業(yè)��,有三句話是這么說的"品牌在人壽""平安的人才""新華的產(chǎn)品"最后關(guān)于投保原則需要注意的是:(一)買保險(xiǎn)先買醫(yī)療健康,有健康就能保證客戶擁有一切�。(二)買保險(xiǎn)輕言語重合同����,人壽保險(xiǎn)一般都是,中長(zhǎng)期合同�����,買好了就能成為終生幸福��,否則影響很大。(三)保險(xiǎn)產(chǎn)品需要具備保值增值的功能,現(xiàn)在的生活水平日增月高,必須能夠抑制通貨膨脹�。(四)買保險(xiǎn)必須首先保障一家之主�,如果家庭主要的財(cái)富創(chuàng)造者都沒有保障���,那么保費(fèi)���?生活費(fèi)?等家庭開支費(fèi)用都是沒有保證的��。(五)買保險(xiǎn)先大人后小孩,大人就是小孩子最好的保障�。如果說大人都沒有保障�����,小孩擁有再多的保險(xiǎn)����,都是沒有任何意義的,畢竟是大人在為小孩支付相關(guān)費(fèi)用�。

-

2024-09-03 16:23:22

-

購(gòu)買保險(xiǎn)

養(yǎng)老保險(xiǎn)有必要買嗎��?該如何挑選�?

- 摘要:未富先老成了社會(huì)面臨著極大的養(yǎng)老壓力���。養(yǎng)老保險(xiǎn)有必要買嗎��?應(yīng)該怎么選擇呢?該做哪些規(guī)劃?根據(jù)2011年4月28日國(guó)家統(tǒng)計(jì)局公布的第六次全國(guó)人口普查數(shù)據(jù)��,中國(guó)60歲及以上人口已占13.26%,成為全球人口老齡化程度最高的國(guó)家�����。而到2050年�����,中國(guó)老齡人口將占總?cè)丝?4%����。據(jù)了解�����,國(guó)家每年都在增加對(duì)居民醫(yī)保和新農(nóng)合的補(bǔ)貼����,但醫(yī)療費(fèi)用也以平均每年15%的速度增加�。同時(shí)數(shù)據(jù)顯示���,2011年,我國(guó)養(yǎng)老金月人均1517元�����;低保曜嘉欽288元和農(nóng)村140元���。保險(xiǎn)理財(cái)師特別提示,在社保保障額度較低的情況下��,選擇商業(yè)保險(xiǎn)對(duì)養(yǎng)老生活進(jìn)行補(bǔ)充是極為重要的?,F(xiàn)在,在消費(fèi)者的晚年規(guī)劃里�����,購(gòu)買一份養(yǎng)老保險(xiǎn)這一概念已經(jīng)漸漸地取代了傳統(tǒng)的社會(huì)保險(xiǎn),備受消費(fèi)者的青睞�����。那么���,還有一些消費(fèi)者不禁就要問了:這養(yǎng)老保險(xiǎn)到底好在哪兒呢�����?養(yǎng)老保險(xiǎn)有必要買嗎�����?第一����、保險(xiǎn)養(yǎng)老方便可行�。和其他投資理財(cái)工具相比,保險(xiǎn)就像一架“傻瓜相機(jī)”����,也許照片質(zhì)量不是特別的好(回報(bào)不算太高)���,但總體還是比較穩(wěn)定可靠。而其他理財(cái)養(yǎng)老工具可能是“專業(yè)相機(jī)”��,理論上講有可能獲得更好的照片質(zhì)量(回報(bào)較高)����,但如果操作者技術(shù)不純熟不高超,實(shí)際拍出的照片質(zhì)量可能比傻瓜相機(jī)還不如�����。第二、養(yǎng)老保險(xiǎn)的回報(bào)特別明確����。只要確定自己希望在退休后每月從保險(xiǎn)公司領(lǐng)到多少養(yǎng)老金作為補(bǔ)充��,就可以讓保險(xiǎn)公司幫助規(guī)劃并計(jì)算出自己需要購(gòu)買的保險(xiǎn)額度和繳費(fèi)的時(shí)間�����,到了約定時(shí)間就可以開始按月領(lǐng)錢了。第三�����、養(yǎng)老保險(xiǎn)可以強(qiáng)制自己儲(chǔ)蓄。青壯年時(shí)期有很多的花錢渠道���,如果不要求自己為了將來養(yǎng)老而預(yù)先做準(zhǔn)備�����,那么錢在不經(jīng)意間就花掉了��,而老年生活卻沒了保障�����。而商業(yè)養(yǎng)老保險(xiǎn)恰恰有一個(gè)強(qiáng)制儲(chǔ)蓄的功能��,要求投保人必須按時(shí)定量交保費(fèi)�,如此一來��,遠(yuǎn)期的養(yǎng)老安排就有了計(jì)劃性。另外���,由于退保損失會(huì)比較大,因此人們會(huì)慎重考慮“毀約”問題����,從而更增強(qiáng)了資金使用的專項(xiàng)性和儲(chǔ)蓄的強(qiáng)制性����。第四��、養(yǎng)老儲(chǔ)備是一項(xiàng)長(zhǎng)期的理財(cái)計(jì)劃�,而通過復(fù)利滾存計(jì)算收益的分紅型養(yǎng)老保險(xiǎn)���,就是儲(chǔ)備時(shí)間越久,理財(cái)效果越佳�,對(duì)于“養(yǎng)老目標(biāo)”較為匹配。所謂路遙知馬力���,日久見“效力”����,“復(fù)利的魔力”通過分紅型保險(xiǎn)可以得到明顯的體現(xiàn)。而且�,終身型的養(yǎng)老保險(xiǎn)能夠讓人活得越久�����,領(lǐng)得越多,可以部分解決退休后“活得太久”帶來的經(jīng)濟(jì)壓力�,這一特點(diǎn)是其他任何理財(cái)工具都無法替代的。第五�、對(duì)于有紅利投資理財(cái)功能的養(yǎng)老保險(xiǎn)����,其收益所面臨的風(fēng)險(xiǎn)相對(duì)較低���。作為養(yǎng)老資金來說�����,最基本的要求是追求本金安全、適度收益����、抵御通脹���,這與一般資金投資追求收益較大化的原則有所區(qū)別��。目前�����,市場(chǎng)上銷售的保險(xiǎn)產(chǎn)品眾多�����。養(yǎng)老保險(xiǎn)有必要買嗎�?如何選擇和合理地搭配商業(yè)保險(xiǎn)產(chǎn)品����,達(dá)到自己預(yù)期的養(yǎng)老規(guī)劃呢��?首先����,要適當(dāng)購(gòu)買重大疾病保險(xiǎn)和意外傷害保險(xiǎn)�,以保障人生中的突發(fā)事件。其次�����,購(gòu)買傳統(tǒng)型養(yǎng)老保險(xiǎn)��,可以保障自己在合同期滿時(shí)領(lǐng)取一筆資金用于養(yǎng)老�,或在自己突發(fā)意外時(shí)�����,讓后代的生活有所保障���。再次�����,如果想要年年有進(jìn)賬或月月有收入��,則需要購(gòu)買年金型保險(xiǎn)。在購(gòu)買年金型產(chǎn)品時(shí)��,為了防范重大疾病和意外事件的發(fā)生�,可以選擇附加險(xiǎn)組合購(gòu)買��。組合購(gòu)買保費(fèi)較低���,保障更加全面�����。最后��,如果客戶資金充裕����,可以在上述基礎(chǔ)上投保分紅型和萬能型產(chǎn)品��,為自己的老年生活帶來更多保障。社保到底夠不夠呢?我舉一個(gè)客戶張女士的例子:張女士54歲�����,每月收入3000元,如果她明天退休����,以她目前的現(xiàn)狀����,結(jié)合現(xiàn)有的社保政策��,會(huì)給她多少退休金����?大概1000元左右。我們可以試想一下:那是張女士理想的生活嗎���?今天生活3000元��,明天就變成1000元�,這樣一個(gè)落差�����,她的生活能夠很平衡嗎����?中國(guó)有句古話:由儉入奢易����,由奢入儉難���。所以說���,養(yǎng)老僅靠國(guó)家��、靠社保�,只能解決我們部分的問題,沒有辦法完成我們期待的養(yǎng)老生活���。養(yǎng)兒防老���??赡艿鹊轿覀兊?0歲的時(shí)候�,自己的子女也要面臨養(yǎng)老的問題了�����。所以說:靠子女養(yǎng)老并不科學(xué)����。很多人會(huì)說:現(xiàn)在的生活有太多壓力:每月要還房貸���、車貸�����,還要撫養(yǎng)子女等等,所以�,養(yǎng)老的問題現(xiàn)在根本沒有辦法考慮,船到橋頭自然直�����,到時(shí)候再說吧����;還有不少人認(rèn)為:現(xiàn)在我還沒有養(yǎng)老規(guī)劃����,一代一代人不都是這么過來的嘛�,到時(shí)候我也會(huì)有自己的辦法。但如果我們確認(rèn)養(yǎng)老是今后每個(gè)人都將面對(duì)的問題�,這個(gè)問題今天不去解決��,那么明天它可能會(huì)演變?yōu)楦蟮膯栴}出現(xiàn)在我們面前���。有一句話,三分天注定�����,七分靠打拼,命也是靠自己爭(zhēng)取的,我們?nèi)绻M约何磥淼拿玫脑?���,就要有好的思維和好的行動(dòng)���。我們的命運(yùn)其實(shí)掌握在自己的手中���。今天有錢,不代表明天有錢�����。養(yǎng)老錢是明天的錢,把你今天的錢如何搬到未來�,確實(shí)是一個(gè)技術(shù)問題�����。人生如棋���,我們要走一步看三步�����,學(xué)會(huì)運(yùn)籌帷幄����。當(dāng)我們有錢時(shí)���,就可以開始準(zhǔn)備養(yǎng)老金了,這樣做我們不但能留住現(xiàn)在的錢����,也能保證未來也有錢。所以,有錢更需要去做科學(xué)合理的規(guī)劃��。

-

2024-09-03 16:23:22

-

年金險(xiǎn)

年金保險(xiǎn)哪個(gè)好如何選擇年金保險(xiǎn)

- 摘要:

現(xiàn)如今年金保險(xiǎn)在保險(xiǎn)市場(chǎng)上是非常受歡迎的一種保險(xiǎn)�����,據(jù)說這款產(chǎn)品的熱度都超過了大家所熟知的醫(yī)療險(xiǎn)��!而且不同保險(xiǎn)公司的年金保險(xiǎn)保障的范圍內(nèi)容也有很大區(qū)別�,例如開心保的年金保險(xiǎn)有不同的年金保險(xiǎn)產(chǎn)品�,那么至于年金保險(xiǎn)哪個(gè)好,就先在這里為您推薦開心保的年金保險(xiǎn)吧�����?! ¢_心保的年金保險(xiǎn)可為消費(fèi)者提供終身保障,讓您養(yǎng)老無憂,如中荷金生有約養(yǎng)老年金保險(xiǎn)���,有養(yǎng)老規(guī)劃需求的消費(fèi)者可購(gòu)買此產(chǎn)品�。所以它的詳細(xì)保障規(guī)則如下:養(yǎng)老年金:本合同養(yǎng)老年金保證給付二十年�。我們按約定的養(yǎng)老年金領(lǐng)取頻次和領(lǐng)取數(shù)額給付養(yǎng)老年金。若被保險(xiǎn)人在保證領(lǐng)取期間內(nèi)身故�����,我們將一次性給付保證領(lǐng)取期間內(nèi)應(yīng)給付的養(yǎng)老年金總額與已給付養(yǎng)老年金兩者的差額��。被保險(xiǎn)人如在保證領(lǐng)取期間屆滿后仍繼續(xù)生存��,則我們?nèi)越o付養(yǎng)老年金�����,直至被保險(xiǎn)人身故�。 身故保險(xiǎn)金:若被保險(xiǎn)人在首期年金領(lǐng)取日前(含)身故�,按照被保險(xiǎn)人身故時(shí)累計(jì)已繳保險(xiǎn)費(fèi)與現(xiàn)金價(jià)值的較大者給付身故保險(xiǎn)金。若被保險(xiǎn)人在首期年金領(lǐng)取日后身故����,不承擔(dān)給付身故保險(xiǎn)金的責(zé)任?�! 『?jiǎn)單概括一下中荷金生有約養(yǎng)老年金保險(xiǎn)�����,擁有終身領(lǐng)取�����、保證領(lǐng)取20年以及保單利益可觀等優(yōu)點(diǎn)�。而且若被保險(xiǎn)人在保證領(lǐng)取期間內(nèi)身故����,我們將一次性向養(yǎng)老年金受益人給付:保證領(lǐng)取期間內(nèi)應(yīng)給付的年金總額減去已給付年金�����?! ∽ⅲ夯颈n~=月領(lǐng)養(yǎng)老年金金額,領(lǐng)取方式系統(tǒng)默認(rèn)為月領(lǐng)�,如需修改成年領(lǐng),承保后可去中荷人壽公眾號(hào)變更�?���! ¢_心保有多種年金保險(xiǎn)產(chǎn)品,每一種產(chǎn)品都有各自的優(yōu)缺點(diǎn)���,您在投保時(shí)一定要充分考慮自己的實(shí)際保障需求、經(jīng)濟(jì)狀況等因素�����,這樣才能為自己帶來良好的保障和收益���。定期生存年金保險(xiǎn)的養(yǎng)老功能并不是很強(qiáng)�,消費(fèi)者只能在保險(xiǎn)期間內(nèi)領(lǐng)取年金��,但它往往會(huì)附加重疾或意外保障����。另外��,您還要掌握一定的投保技巧��,從而避免自己陷入投保誤區(qū)��。那么如何選擇年金保險(xiǎn)�����?別急接著往下看?! 〉谝槐M早購(gòu)買原則。現(xiàn)在很多人都等到將近退休的年齡才開始考慮購(gòu)買保險(xiǎn)��,但因?yàn)槟挲g越大����,保費(fèi)越高����,等退休了再購(gòu)買那保費(fèi)就會(huì)大幅增高,會(huì)給生活帶來嚴(yán)重負(fù)擔(dān)。所以越早購(gòu)買��,壓力越小�����?���! 〉诙C合比較原則�。年金保險(xiǎn)整個(gè)時(shí)間達(dá)到幾十年���,如果通貨膨脹率走高�����,那么日后拿到的年金就會(huì)貶值。定額給付型是當(dāng)前市場(chǎng)上年金產(chǎn)品最主要的類型�,即在投保時(shí)就已確定未來每年可領(lǐng)取的年金額度?�! ∽詈笠鶕?jù)組合原則����。從一定意義上講,年金保險(xiǎn)只是保障老年生活中經(jīng)濟(jì)收入的一部分���,但是由于老年人容易出現(xiàn)較大的醫(yī)療支出,而年金保險(xiǎn)不能保證這些大的費(fèi)用支出的可行性�。因此開心保認(rèn)為年金保險(xiǎn)要與醫(yī)療、意外保險(xiǎn)相互搭配�,只有這樣保障才是全面的����,才能真正抵御風(fēng)險(xiǎn)?! ∫陨暇褪?strong>年金保險(xiǎn)哪個(gè)好����,如何選擇年金保險(xiǎn)的相關(guān)介紹,如果說您還有更多關(guān)于年金保險(xiǎn)產(chǎn)品的問題���,歡迎您及時(shí)點(diǎn)擊頁面上的客服在線溝通,讓買保險(xiǎn)更簡(jiǎn)單�,如有保險(xiǎn)方案規(guī)劃問題也可隨時(shí)垂詢。都會(huì)用心為您解答,讓買保險(xiǎn)的過程化繁為簡(jiǎn)��! 相關(guān)產(chǎn)品推薦:年金險(xiǎn)http://www.desrajaggarwal.com/renshou-baoxian/nianjinxian/

-

2024-09-03 16:23:22

-

人壽保險(xiǎn)知識(shí)

辭職后的五險(xiǎn)一金該如何處理

- 摘要:公司為職工購(gòu)買社保是國(guó)家規(guī)定的�,可是辭職后五險(xiǎn)一金怎么辦呢�����?五險(xiǎn)一金指什么呢�����?“五險(xiǎn)”指的是五種保險(xiǎn),包括養(yǎng)老保險(xiǎn)�、醫(yī)療保險(xiǎn)����、失業(yè)保險(xiǎn)、工傷保險(xiǎn)和生育保險(xiǎn);“一金”指的是住房公積金���。其中養(yǎng)老保險(xiǎn)、醫(yī)療保險(xiǎn)和失業(yè)保險(xiǎn)�,這三種險(xiǎn)是由企業(yè)和個(gè)人共同繳納的保費(fèi),工傷保險(xiǎn)和生育保險(xiǎn)完全是由企業(yè)承擔(dān)的�。個(gè)人不需要繳納。這里要注意的是“五險(xiǎn)”是法定的����,而“一金”不是法定的。繳費(fèi)標(biāo)準(zhǔn):養(yǎng)老(單位20%����, 個(gè)人8%)���;生育 (單位交);工傷(單位交��,個(gè)人不交)�����;醫(yī)療(單位10%�, 個(gè)人2%*基數(shù)+3)�;失業(yè)(單位1.5% 個(gè)人0.5%);公積金(今年最高不超12%以前年度不超10%�,單位個(gè)人各一半)�����。辭職后五險(xiǎn)一金怎么辦辭職公司會(huì)給你暫停,將離職證明拿好�����。等找到新公司并新公司給繳納社何后����,去原來公司社保局開張轉(zhuǎn)移證明,交至新公司所在地的社保局的社保轉(zhuǎn)移窗口�����,填張表就行了��,這樣社保就轉(zhuǎn)過去了����。如果是在同一個(gè)市的話就不要轉(zhuǎn)移����,下次新公司交的話就是幫你續(xù)交。但是你要提供離職證明�����。1. 養(yǎng)老保險(xiǎn)是可以中斷的�����,中間中斷無所謂����,最后是累計(jì)年限的,不過交得越多���,當(dāng)然養(yǎng)老金也越多拉����。辦理轉(zhuǎn)移手續(xù):在老單位打出轉(zhuǎn)移單,交給新單位繼續(xù)上就行���。2. 失業(yè)保險(xiǎn)雖然必須要交�,但和我們沒有多大關(guān)系(如果你是學(xué)校畢業(yè)的�,屬于干部身份����,檔案可以存人才的)���,斷不斷不要緊��,我們失業(yè)了也領(lǐng)不到失業(yè)金�,除非發(fā)瘋了,把干部身份轉(zhuǎn)為工人身份����,以后退休按工人待遇領(lǐng)退休金��。失業(yè)保險(xiǎn)只有在街道登記的失業(yè)者才能申請(qǐng)(工人身份的檔案放在街道���,干部身份的放在人才或單位)辦理轉(zhuǎn)移手續(xù):不用辦理���,到新單位繼續(xù)上就行�。3. 醫(yī)療保險(xiǎn)比較重要,規(guī)定是中斷三個(gè)月以上就失效�,三個(gè)月以后看病就得自己掏錢, 小病無所謂��,大病就慘了,中斷三個(gè)月以上的到新單位重新上�����。每個(gè)上醫(yī)保的有一個(gè)存折終身使用�,不管單位是否變化����,單位應(yīng)該每月把一定比例的錢打入存折, 個(gè)人可以隨時(shí)提取���。 用途不管�����。每個(gè)上醫(yī)保的有一個(gè)藍(lán)本���,就是醫(yī)療本�,醫(yī)療規(guī)定門診費(fèi)用2000元以上部分才可以報(bào)銷��, 比如花了2500�,只報(bào)銷500的50%-70%(醫(yī)院不同,報(bào)銷比例不同)��,如果住院報(bào)得就多了�。 看病的時(shí)候要告訴醫(yī)院開醫(yī)保的單子,住院要帶上���。4. 公積金單位把給你的錢和你自己的錢都存到你的公積金帳戶,比如工資3000元�,單位給你300,你自己扣除300���,所以你每月公積金帳戶應(yīng)該有600元,只能一年取一次�,要去公積金中心取,需要買房或修房����。可以自取或委托單位取�����。辦理轉(zhuǎn)移手續(xù):先在新單位開帳號(hào),拿帳號(hào)給老單位���,讓老單位把原來帳號(hào)的錢轉(zhuǎn)入新帳號(hào)�。公積金中心每年六月會(huì)給單位發(fā)每個(gè)員工的對(duì)帳單�,顯示你的帳戶現(xiàn)在的錢�����。另外�,每年四月左右是調(diào)整下年度養(yǎng)老\失業(yè)\醫(yī)療基數(shù)的時(shí)間�,每年六月是調(diào)整下年度公積金的時(shí)間。下面再說說五險(xiǎn)一金一些不規(guī)范的情況1. 很多單位不按本人工資給上保險(xiǎn)和公積金����,比如按北京市平均工資上個(gè)人就吃虧了。 所以找工作的時(shí)候要問清楚���。2. 現(xiàn)在很多人才都規(guī)定養(yǎng)老失業(yè)和大病是捆綁的,要么都不上��,要么都一起上��,而且必須檔案在人才的才給上�。如果個(gè)人在人才上����,就必須把單位的錢和個(gè)人的錢都自己交 ,挺多的���,據(jù)說按最低標(biāo)準(zhǔn)���,每月也得交一千多���,而且沒有多少錢到個(gè)人帳戶上�����,建議如果比較年輕��,身體還好,只是暫時(shí)失業(yè)�����,不必自己交了,以后到單位再上吧����。3.有錢人可以不上養(yǎng)老保險(xiǎn),窮人最好上指望能有點(diǎn)錢養(yǎng)老�。有人說自己存著但國(guó)家對(duì)養(yǎng)老金還是有所保障的���,會(huì)根據(jù)經(jīng)濟(jì)情況上調(diào)�。4.有些單位以檔案不在本單位不給上是不對(duì)的�,因?yàn)闄n案和保險(xiǎn)不掛鉤5. 外地戶口的同樣��,應(yīng)該給上所有的保險(xiǎn)和公積金和戶口沒關(guān)系以后如果去其他城市都是可以轉(zhuǎn)的五險(xiǎn)一金怎么轉(zhuǎn)

社保的異地轉(zhuǎn)移目前辦理的流程為:確認(rèn)原社保繳納地的社保已經(jīng)結(jié)算���,憑原單位的離職單拿到社保轉(zhuǎn)移單��。之后,在新的社保繳納地確認(rèn)繳納社保����,并已存在社保障賬號(hào)。最后���,憑新的社保繳納憑證����,個(gè)人身份證����,原社保所在地開具的社保轉(zhuǎn)移單到當(dāng)前的社保所在地進(jìn)行社保賬戶的異地接續(xù)�����。根據(jù)國(guó)家的最新社保政策����,轉(zhuǎn)移時(shí)只轉(zhuǎn)移繳納社保的年限���,不轉(zhuǎn)移繳納金額���。目前,社保的全國(guó)轉(zhuǎn)移已經(jīng)開展����。但是,住房公積金部分在離職(特別是異地就業(yè))的時(shí)候��,是可以一次性結(jié)清的�����。其中�,單位和個(gè)人繳納的部分都可以拿到��。個(gè)別地方有特殊規(guī)定的除外�。

-

2024-09-03 16:23:22

-

人壽險(xiǎn)

人壽保險(xiǎn)的服務(wù)哪家好���?大品牌評(píng)分如何

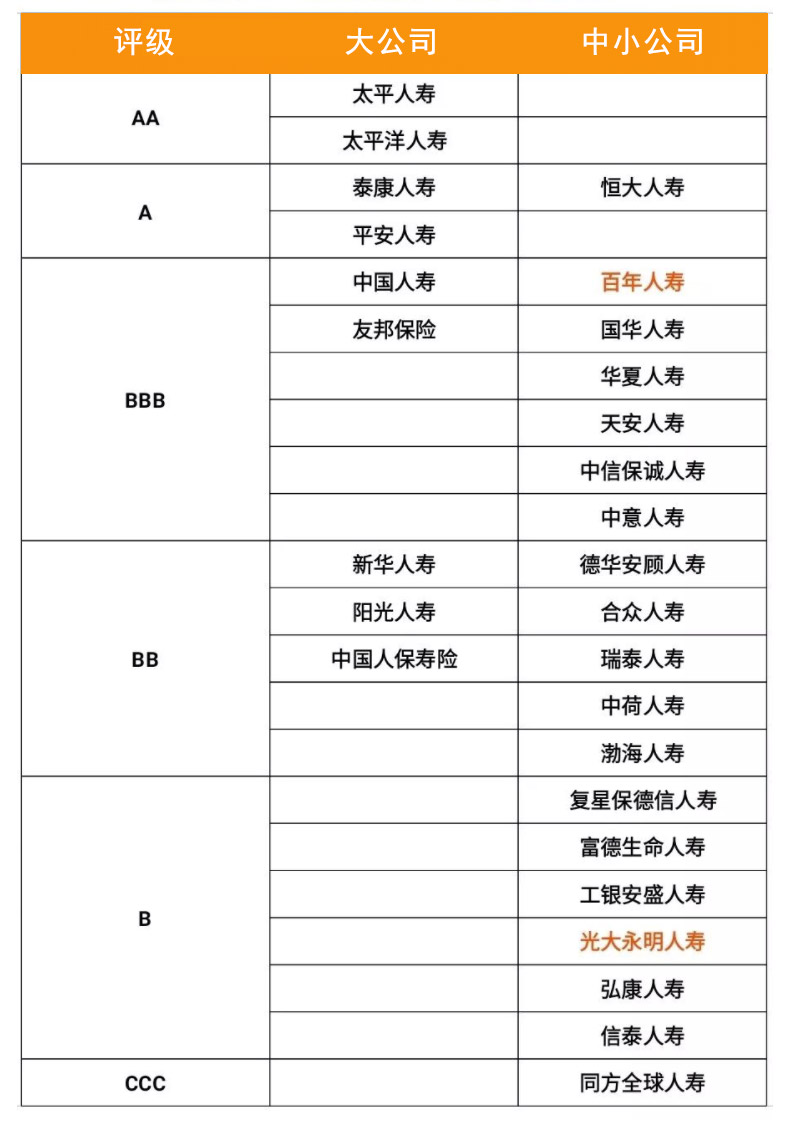

- 摘要: 人壽保險(xiǎn)的服務(wù)哪家好 很多小伙伴總會(huì)問我�����,買保險(xiǎn)產(chǎn)品是不是只有選大品牌公司的才靠譜? 我覺得大家有這個(gè)想法,和之前被灌輸?shù)挠^念有關(guān)“大保險(xiǎn)公司服務(wù)好�����,小公司理賠難” 那這個(gè)觀點(diǎn)正不正確呢? 在關(guān)于理賠這件事上�����,沒有小公司理賠難這一說,因?yàn)楸kU(xiǎn)就是一份合同�,都是受法律保護(hù)的��,這和保險(xiǎn)公司的大小沒有啥關(guān)系��,發(fā)生風(fēng)險(xiǎn)�,肯定都會(huì)賠的��?! 〉珜?duì)于哪家保險(xiǎn)公司服務(wù)好��,從個(gè)體的角度來看����,很難評(píng)判�。畢竟全國(guó)有幾百家保險(xiǎn)公司,而且只是單次理賠體驗(yàn)也不能代表這個(gè)保險(xiǎn)公司整體服務(wù)水平�。 大家如果有這方面的需求���,可以去中國(guó)銀保信查一下��,全程中國(guó)銀行保險(xiǎn)信息技術(shù)管理有限公司����,是經(jīng)國(guó)務(wù)院批準(zhǔn)���,由中國(guó)銀行保險(xiǎn)監(jiān)督管理委員會(huì)直接管理的?���! ∥覀冎豢磁c我們密切相關(guān)的保險(xiǎn)公司服務(wù)評(píng)分 服務(wù)評(píng)價(jià)體系重點(diǎn)圍繞的問題是消費(fèi)者反應(yīng)較強(qiáng)烈的銷售、理賠����、咨詢、維權(quán)等方面的突出問題���,通過對(duì)呼入電話的人工接通率、理賠獲賠率����、投訴率等八類定量指標(biāo)進(jìn)行評(píng)分,得出以下結(jié)論:(如圖所示)

通過上面的結(jié)論得出����,即使是人們口中說的大型保險(xiǎn)公司,它的服務(wù)也不見得就一定比中小型保險(xiǎn)公司好的�,比如表中所示的交銀康聯(lián)人壽��,說實(shí)話�,小開都是第一次聽說過���,但這類小型保險(xiǎn)公司居然服務(wù)評(píng)價(jià)為AA,不過這個(gè)評(píng)分只是作為一個(gè)參考依據(jù)����,大公司評(píng)分不高不代表大公司的服務(wù)就一定不好,啥事都有雙面性�,畢竟大品牌的保險(xiǎn)公司客戶資源、訂單量在哪擺著呢�����,你一天出1000單的理賠率�����、糾紛率����、整體的服務(wù)分自然要比一天出100單的多啊?�! ∷?���,歸根結(jié)底����,一句話,買保險(xiǎn)最主要的還是要看產(chǎn)品���、看保障�����、看保額。其它都是浮云,保險(xiǎn)公司的規(guī)模再小���,那如果想設(shè)立保險(xiǎn)公司����,其注冊(cè)資本的最低限額為人民幣二億元�����。而且保險(xiǎn)公司的注冊(cè)資本必須為實(shí)繳貨幣資本��?��! ”kU(xiǎn)選的好�,看病沒煩惱,有更多保險(xiǎn)疑問可聯(lián)系開心保顧問����,讓您明明白白買保險(xiǎn)�����。

通過上面的結(jié)論得出����,即使是人們口中說的大型保險(xiǎn)公司,它的服務(wù)也不見得就一定比中小型保險(xiǎn)公司好的�,比如表中所示的交銀康聯(lián)人壽��,說實(shí)話�,小開都是第一次聽說過���,但這類小型保險(xiǎn)公司居然服務(wù)評(píng)價(jià)為AA,不過這個(gè)評(píng)分只是作為一個(gè)參考依據(jù)����,大公司評(píng)分不高不代表大公司的服務(wù)就一定不好,啥事都有雙面性�,畢竟大品牌的保險(xiǎn)公司客戶資源、訂單量在哪擺著呢�����,你一天出1000單的理賠率�����、糾紛率����、整體的服務(wù)分自然要比一天出100單的多啊?�! ∷?���,歸根結(jié)底����,一句話,買保險(xiǎn)最主要的還是要看產(chǎn)品���、看保障�����、看保額。其它都是浮云,保險(xiǎn)公司的規(guī)模再小���,那如果想設(shè)立保險(xiǎn)公司����,其注冊(cè)資本的最低限額為人民幣二億元�����。而且保險(xiǎn)公司的注冊(cè)資本必須為實(shí)繳貨幣資本��?��! ”kU(xiǎn)選的好�,看病沒煩惱,有更多保險(xiǎn)疑問可聯(lián)系開心保顧問����,讓您明明白白買保險(xiǎn)�����。

-

2024-09-03 16:23:22

-

認(rèn)識(shí)保險(xiǎn)

太平財(cái)險(xiǎn)服務(wù)質(zhì)量和創(chuàng)新能力受肯定

- 摘要:保險(xiǎn)公司的服務(wù)質(zhì)量是很多消費(fèi)者在挑選時(shí)比較關(guān)注的����,太平財(cái)險(xiǎn)近日當(dāng)選中國(guó)十大最佳保險(xiǎn)公司,服務(wù)質(zhì)量在行業(yè)測(cè)評(píng)中名列前茅��,更加務(wù)實(shí)���、誠(chéng)信的理念服務(wù)大眾�����。太平財(cái)產(chǎn)保險(xiǎn)有限公司(簡(jiǎn)稱“太平財(cái)險(xiǎn)”),即原太平保險(xiǎn)有限公司(簡(jiǎn)稱“ 太平保險(xiǎn)”)��,為中國(guó)太平保險(xiǎn)集團(tuán)公司旗下的成員公司�,是中國(guó)太平在國(guó)內(nèi)拓展財(cái)產(chǎn)保險(xiǎn)業(yè)務(wù)的主力軍。太平保險(xiǎn)是當(dāng)今中國(guó)保險(xiǎn)市場(chǎng)上經(jīng)營(yíng)歷史最為悠久的民族保險(xiǎn)品牌����。 1929年�, 太平水火保險(xiǎn)公司在上海發(fā)端,1933年更名為太平保險(xiǎn)股份有限公司并逐步成為當(dāng)時(shí)我國(guó)最大的華商保險(xiǎn)企業(yè)��。 1956年,經(jīng)過公私合營(yíng)的太平保險(xiǎn)移師海外���,專營(yíng)海外業(yè)務(wù)。隨著中國(guó)改革開放的步伐����,太平保險(xiǎn)也應(yīng)運(yùn)老店新張。1998年����,經(jīng)國(guó)務(wù)院批準(zhǔn), 太平保險(xiǎn)成為隸屬于國(guó)務(wù)院的國(guó)有金融保險(xiǎn)集團(tuán)��,中國(guó)第一家金融保險(xiǎn)控股集團(tuán)公司����,也是國(guó)內(nèi)唯一一家將總部設(shè) 在香港的保險(xiǎn)主體--中國(guó)太平保險(xiǎn)集團(tuán)公司的全資附屬公司�。2001年12月20日�,經(jīng)國(guó)務(wù)院同意��,中國(guó)保監(jiān)會(huì)批準(zhǔn) �����,太平保險(xiǎn)全面恢復(fù)中國(guó)境內(nèi)的財(cái)產(chǎn)保險(xiǎn)業(yè)務(wù)。2009年8月7日����,太平保險(xiǎn)更名為“太平財(cái)產(chǎn)保險(xiǎn)有限公司”。太平財(cái)險(xiǎn)服務(wù)質(zhì)量在行業(yè)測(cè)評(píng)中名列前茅���。近日,在中國(guó)質(zhì)量協(xié)會(huì)����、全國(guó)用戶委員會(huì)組織開展的2012年度全國(guó)財(cái)產(chǎn)保險(xiǎn)行業(yè)的用戶滿意度調(diào)查中,太平財(cái)險(xiǎn)憑借行業(yè)領(lǐng)先的服務(wù)優(yōu)勢(shì)在21家產(chǎn)險(xiǎn)公司中脫穎而出�,以81.2的綜合得分名列前茅,獲得社會(huì)各界的良好贊譽(yù)����。2012年以來,太平財(cái)險(xiǎn)認(rèn)真按照保監(jiān)會(huì)的要求推進(jìn)各項(xiàng)提升服務(wù)的舉措�。以提升服務(wù)時(shí)效為例���,在車險(xiǎn)領(lǐng)域���,太平財(cái)險(xiǎn)推出 “萬元以下���,1天賠付”服務(wù)舉措��,并推出簡(jiǎn)化單證并快速理賠的“快易賠”服務(wù)����,行業(yè)首次向全國(guó)車險(xiǎn)客戶承諾“先領(lǐng)賠款后修車,2天內(nèi)獲取賠款”��。2012年11月����,太平財(cái)險(xiǎn)再次升級(jí)“快易賠”服務(wù)�����,將服務(wù)承諾擴(kuò)展至財(cái)產(chǎn)險(xiǎn)領(lǐng)域��,第一次在行業(yè)中推出“財(cái)產(chǎn)險(xiǎn)案件��,十萬元以下����,三天賠付”���。在“以客戶為中心”的服務(wù)模式下��,太平財(cái)險(xiǎn)先后推出了非事故道路免費(fèi)救援�、上門收集索賠資料�����、酒后代駕和法律直通車等服務(wù)��。目前�����,太平財(cái)險(xiǎn)的客戶綜合滿意度已達(dá)92%��,在行業(yè)內(nèi)處于領(lǐng)先水平����。此次行業(yè)用戶滿意度評(píng)測(cè)中得分在21家同行公司中領(lǐng)先���,即是太平財(cái)險(xiǎn)服務(wù)質(zhì)量的有力印證���。據(jù)悉,這是中國(guó)質(zhì)量協(xié)會(huì)�����、全國(guó)用戶委員會(huì)第二次開展此項(xiàng)調(diào)查���,調(diào)查于2013年1月10日至3月20日進(jìn)行,測(cè)評(píng)對(duì)象為業(yè)務(wù)規(guī)模和市場(chǎng)份額較大的21家財(cái)產(chǎn)保險(xiǎn)公司����。主辦方通過隨機(jī)撥號(hào)的方式進(jìn)行電話調(diào)查,以北京��、上海����、廣東等12個(gè)樣本城市各保險(xiǎn)公司的個(gè)人客戶為主要訪問對(duì)象����,以投保過程����、日常服務(wù)���、以及保險(xiǎn)公司品牌形象����、總體滿意度為主要調(diào)查內(nèi)容。太平財(cái)險(xiǎn)當(dāng)選中國(guó)十大最佳保險(xiǎn)公司���。近日�,“2012中國(guó)百萬中產(chǎn)家庭首選保險(xiǎn)品牌榜”評(píng)選活動(dòng)在北京揭曉����,太平財(cái)產(chǎn)保險(xiǎn)有限公司榮獲“2012年度中國(guó)十大最佳保險(xiǎn)公司”獎(jiǎng)項(xiàng)��。繼上月摘得“第七屆中國(guó)保險(xiǎn)創(chuàng)新大獎(jiǎng)”后再獲此殊榮����,標(biāo)志著太平財(cái)險(xiǎn)的品牌實(shí)力和創(chuàng)新能力獲得市場(chǎng)高度肯定。據(jù)悉�����,“2012中國(guó)百萬中產(chǎn)家庭首選保險(xiǎn)品牌榜”由《理財(cái)周報(bào)》主辦,評(píng)選表彰46個(gè)百萬中產(chǎn)家庭心目中的首選保險(xiǎn)機(jī)構(gòu)與產(chǎn)品��,同時(shí)舉辦保險(xiǎn)企業(yè)品牌管理者對(duì)話�,理財(cái)專家���、品牌學(xué)者以及保險(xiǎn)企業(yè)品牌管理代表共同探討保險(xiǎn)企業(yè)品牌管理及發(fā)展之路�,以期推動(dòng)中國(guó)保險(xiǎn)業(yè)的健康發(fā)展�����。該活動(dòng)于2007年發(fā)起主辦�����,活動(dòng)旨在從家庭消費(fèi)者利益出發(fā)��,通過客觀指標(biāo)和海量調(diào)查對(duì)我國(guó)保險(xiǎn)市場(chǎng)進(jìn)行深度分析和考量����,尋找出百萬中產(chǎn)家庭心目中“首選”品牌的坐標(biāo)�。2012年以來,太平財(cái)險(xiǎn)堅(jiān)持以追求價(jià)值持續(xù)增長(zhǎng)為目標(biāo)���,完善管控����,提升服務(wù)����,有效創(chuàng)新����,在公司治理�����、業(yè)務(wù)發(fā)展�、服務(wù)提升、產(chǎn)品創(chuàng)新�����、社會(huì)公益等方面卓有成效�。基于此����,評(píng)委會(huì)認(rèn)為,通過歷時(shí)四個(gè)月的嚴(yán)密篩查及審核�����,根據(jù)專業(yè)機(jī)構(gòu)�����、專業(yè)媒體��、讀者網(wǎng)民等三部分人群的客觀意見�,同時(shí)結(jié)合各企業(yè)及產(chǎn)品的綜合實(shí)力���、收益狀況����、創(chuàng)新能力����、服務(wù)質(zhì)量等方面表現(xiàn),太平財(cái)險(xiǎn)在保險(xiǎn)業(yè)同行中脫穎而出���,此次獲獎(jiǎng)實(shí)至名歸�����。同時(shí)��,此次獲獎(jiǎng)也標(biāo)志著太平財(cái)險(xiǎn)在益成熟的市場(chǎng)中成為優(yōu)質(zhì)保險(xiǎn)產(chǎn)品標(biāo)桿���,成為保險(xiǎn)公司與代理公司進(jìn)入家庭保險(xiǎn)的首選范疇�。太平財(cái)險(xiǎn)也將以更加務(wù)實(shí)�、誠(chéng)信的理念服務(wù)大眾,進(jìn)一步推動(dòng)中國(guó)保險(xiǎn)業(yè)的健康發(fā)展����。

-

2024-09-03 16:23:22

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情