摘要:生育保險(xiǎn)是社會(huì)保險(xiǎn)五個(gè)險(xiǎn)種中最新的一個(gè),從2003年7月1日起隨著《廈門市企業(yè)職工生育保險(xiǎn)暫行辦法》的生效開(kāi)始實(shí)施����,近幾年廣為市民所知。但是��,其中從2007年7月1日起開(kāi)始實(shí)施的正式將非本市城鎮(zhèn)戶籍從業(yè)人員納入生育保險(xiǎn)體系的政策�,目前仍有一些外來(lái)人員并不清楚,因此錯(cuò)失領(lǐng)取生育保險(xiǎn)的待遇����。據(jù)介紹,廈門市職工生育保險(xiǎn)政策已經(jīng)實(shí)現(xiàn)了全市覆蓋����。2009年度,生育保險(xiǎn)參?�??cè)藬?shù)達(dá)98萬(wàn)人����。其中非廈門戶籍外來(lái)女職工,按規(guī)定逐月足額交滿生育保險(xiǎn)金12個(gè)月以上的�����,就可以同本市人員一樣申領(lǐng)享受廈門的生育保險(xiǎn)待遇。失業(yè)后分娩 也能領(lǐng)取生育保險(xiǎn)廈門外來(lái)女工大部分非常年輕�����,正處于生育高峰期���,她們已成為申領(lǐng)生育保險(xiǎn)人群的主要組成部分。但是由于各種原因���,目前還有一些外來(lái)女工并不了解這一政策����,不知道即使自己處于失業(yè)狀態(tài)�,只要按規(guī)定交滿生育保險(xiǎn)金12個(gè)月以上,仍可享受領(lǐng)取生育保險(xiǎn)的待遇�����。分娩后6個(gè)月內(nèi) 要辦理申領(lǐng)手續(xù)據(jù)介紹�����,還有一些外來(lái)女工由于不清楚累計(jì)繳費(fèi)月份的計(jì)算政策���、單位繳納生育保險(xiǎn)會(huì)出現(xiàn)滯后等原因��,在計(jì)算累計(jì)繳費(fèi)月份方面����,存在自己盲目“算頭算尾”等問(wèn)題,提早辭職��,致使單位為其繳納的生育保險(xiǎn)累計(jì)時(shí)間沒(méi)有達(dá)到12個(gè)月����,有的僅差一個(gè)月,結(jié)果就無(wú)法享受生育保險(xiǎn)待遇����。政策規(guī)定外來(lái)女工失業(yè)后分娩也可領(lǐng)取生育保險(xiǎn)的前提是,失業(yè)前�����,用人單位按規(guī)定為其逐月足額繳交生育保險(xiǎn)金滿12個(gè)月的��,第13個(gè)月方可享受生育保險(xiǎn)待遇��; 單位未按規(guī)定繳費(fèi)而補(bǔ)繳的月份不納入計(jì)算�����。所以,最好是算頭算尾13個(gè)月���,這樣����,就可享受累計(jì)繳納12個(gè)月領(lǐng)取生育保險(xiǎn)的待遇����。

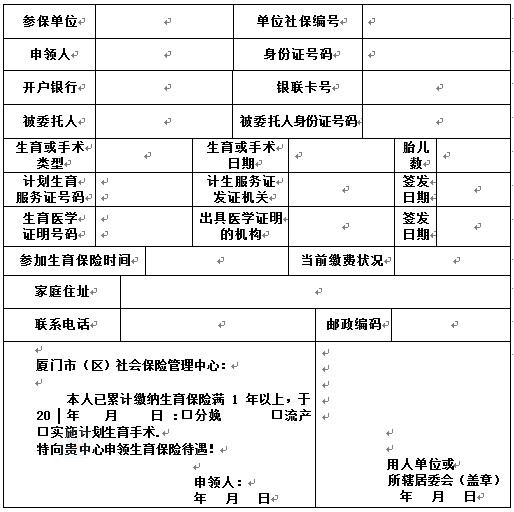

廈門生育保險(xiǎn)申領(lǐng)表

說(shuō)明:

1�、本表一式一份,按表格提示用鋼筆�、藍(lán)色或黑色墨水、中文正楷填寫�����;

2��、流產(chǎn)或計(jì)劃生育手術(shù)不用填寫計(jì)劃生育服務(wù)證號(hào)碼欄�����、生育醫(yī)學(xué)證明號(hào)碼欄,在職人員由用人單位蓋章���,失業(yè)人員由所轄居委會(huì)蓋章����;

3���、生育保險(xiǎn)待遇直接轉(zhuǎn)入申領(lǐng)人的銀聯(lián)卡���;

4、有關(guān)申領(lǐng)材料����、申領(lǐng)程序可上網(wǎng)查詢《廈門市企業(yè)職工生育保險(xiǎn)待遇須知》

5、本表上網(wǎng)下載����,紙張規(guī)格為A4紙(用黑色墨、表格不能放大或縮?�。?����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情